[금융소비자뉴스 이동준 기자] 최근 오리온그룹이 그룹 자원에서 자회사인 오리온제주용암수에 대해 유상증자, 대여금, 연대보증 등 다각적이고 집중적으로 사업자금 지원을 하고 있어 업계의 주목을 받고 있다.

6일 한국신용평가는 오리온제주용암수에 대해 최대주주인 오리온홀딩스가 총 190억 원의 한도 조건으로 연대보증한 기업어음 신용등급을 A1으로 부여했다.

오리온제주용암수의 지분 94.6%를 보유한 최대주주인 오리온홀딩스는 오리온그룹의 핵심회사인 오리온과 함께 오리온제주용암수에 대해 유상증자, 대여금 형태로 지속적인 자금을 수혈하고 있다.

이같은 지원은 오리온이 그룹 차원에서 미래의 3대 신사업으로 설정한 ‘간편대용식, 음료, 바이오, 가운데 하나인 ’음류분야‘를 오리온제주용암수가 책임지고 있기 때문으로 판단되고 있다.

오리온제주용암수는 2013년 10월 제주용암수로 설립, 2017년 오리온홀딩스가 인수하면서, 그룹에 편입되고 사명을 변경, 제주용암해수단지에서 생수 제조 및 판매를 주요 사업으로 영위하고 있다.

사업 초기인 2020년에는 원수 공급을 관리하는 제주특별자치도와 국내판매 가능여부를 두고 분쟁이 발생해 공장 가동이 일시 중단되었으나, 일일 국내판매량을 제한하기로 협의하면서 관련 분쟁은 일단락됐다.

이후 국내 생수시장 내 점진적인 점유율 확보에 힘입어 내수 매출은 확대되었으나, 중국 경소상(중개판매상) 대상 공급물량 축소가 외형 성장을 제약하는 요인으로 작용하며 실적변동성을 보이고 있다.

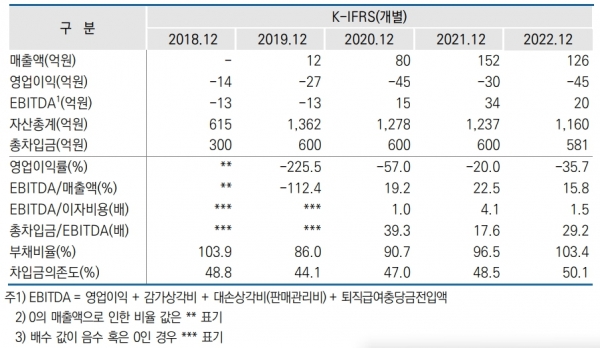

매출액 추이는 2021년 152억 원, 2022년 126억 원, 2023년 158억 원(가결산) 수준으로, 사업기반을 확보하는 단계에 있어 당분간 영업손실이 지속될 수 있다.

2019년 말 생산공장 준공 이후 본격적인 영업활동을 시작, 아직까지는 매출액을 상회하는 비용 발생으로 2023년에는 23억 원의 영업적자를 기록한 것으로 가결산되었다.

2020년 이후에는 국내 시장 외에도 중국과 베트남에서 해외 판매를 개시했으나 아직 사업기반 확보단계로 영업손실을 기록하고 있다.

현재 오리온제주용암수에서 생산된 각종 혼합음료는 그룹 내 계열사 오리온을 통해 ‘닥터유, 브랜드로 판매되고 있다.

오리온그룹의 자금 지원과 인지도를 토대로, 프리미엄 생수 이미지를 내세워 대규모 업체(삼다수, 아이시스 등)들이 지배하고 있는 국내 생수 시장에 후발주자로 진출했다.

무엇보다 이 회사의 강점은 오리온홀딩스를 비롯해 계열의 재무적 지원을 받고 있다는 점이다.

대주주인 오리온홀딩스의 지속적인 출자가 이어졌으며(2023년 9월 말 기준, 누적 출자액 765억 원), 계열사로부터의 차입(371억 원), 발행 기업어음(220억 원)에 대한 오리온홀딩스의 지급보증 등 오리온 그룹의 재무적 지원이 지속되고 있다.

오리온제주영암수의 최대주주이자 연대보증 제공자 오리온홀딩스는 37.4%의 지분을 보유한 그룹의 주력 자회사인 오리온을 포함, 영화배급 업체인 쇼박스, 음료 제조사인 오리온제주용암수 등을 자회사로 둔 오리온 그룹의 순수 지주회사이다.

현재 오리온홀딩스는 주력 사업부인 제과부문 영업실적이 뚜렷하게 성장하고 있고, ‘파묘’ 등 영상사업부(쇼박스) 제작 편수 및 제작 역량 확대에 따른 효과가 나타나고 있다.배당수익 확대에 따른 영업실적 성장으로 밸류업 기대 또한 커지고 있는 상황이다.