- 현·선물 시장 단절 현상 이면의 금리 변동성 증폭 메커니즘 작동 확인 필요

[금융소비자뉴스 이동준 기자] 코로나19 당시, 미국 국채시장의 잠재적 취약성을 드러냈던 국채 현·선물 단절 현상이 국내에서도 발생했던 것으로 확인됐다.

7일 한국금융연구원은 '국채 선·현물 시장 단절 현상과 금리변동성 증폭 메커니즘' 연구보고서를 통해, 2020년 3월 13일 기록한 국채 현·선물 금리차는 과거 사례로부터 추정된 분포 대비 이례적인 수준에 해당되는 것으로 나타났다고 밝혔다.

이는 우리나라에서도 국채 현·선물 시장 단절 현상이 발생했을 개연성을 실증적으로 시사하는 것이다.

당시 우리나라에서는 코로나19 충격으로 인해 2020년 3월 13일 국채 금리가 이례적인 수준으로 급상승하면서 국채시장의 불안이 고조된 바 있다.

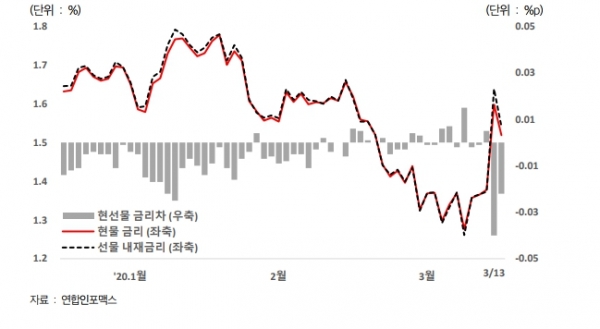

3월 13일 우리나라 10년물 국채 금리가 전일대비 18bp(basis point) 급상승하는 등 높은 변동성을 시현했던 것이다.

코로나19 상황이 악화되면서 팬데믹 선언 직후 미국의 강경한 입국금지 조치와 유럽중앙은행(ECB)의 미온적 대응이 혼란을 초래, 국제금융시장 불안이 고조된 게 주요 요인이었다.

우리나라 국채선물의 내재금리도 동반상승했으나, 상대적인 상승폭 차이로 인해 국채 현·선물 금리차가 이례적인 수준으로 확대되었다.

따라서 2020년 3월 13일 국채 10년물 선물 내재금리는 27bp 급상승하면서 국채현물 금리 상승폭인 18bp를 현저하게 상회했다.

기존에는 대체로 ±2bp 이내에서 유지되었던 10년물 국채 현·선물 금리차가 –4bp 수준으로 급격하게 확대되었던 것이다.

2020년 3월 13일 기록한 국채 현·선물 금리차는 과거 사례로부터 추정된 분포 대비 이례적인 수준에 해당되는 것이다.

그런데, 2020년 3월 13일은 국채선물 최종거래일을 불과 이틀 앞둔 시점으로 평시에는 현·선물 금리가 매우 제한적인 차이를 나타내기 때문에 국채 현·선물 단절 현상 발생 여부를 식별하기에 적합했다.

평시에는 최종거래일 이틀 전 시점에서 국채 현·선물 금리차 관측치의 대부분인 90%가 –1~0.6bp 범위의 제한적인 수치를 기록했다.

이 같은 사실에 비추어볼 때 2020년 3월 13일의 현·선물 금리차 –4bp는 매우 이례적인 수준에 해당, 현·선물 시장 단절 현상이 발생했을 개연성을 실증적으로 시사하는 것으로 판단할 수 있다.

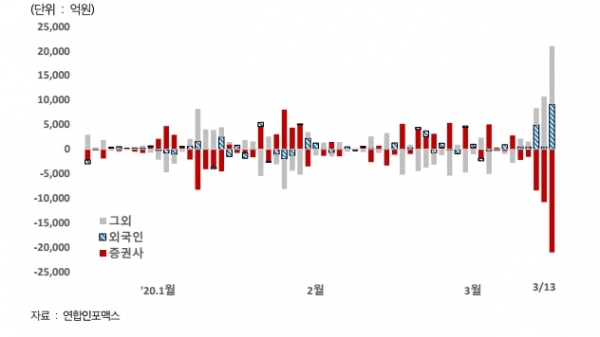

또한, 코로나19 이전 외국인 및 증권사 부문에서는 국채선물 포지션이 누적된 것으로 나타났으며, 이는 미국 사례에서와 유사하게 국채금리 변동성 확대를 초래하는 취약성으로 작용했을 여지가 충분하다.

외국인 투자자의 국채선물 거래비중은 50% 내외 수준까지 지속적으로 상승하였으며, 주요 거래상대방인 증권사 부문까지 합산할 경우 거래비중 합계는 90%에 달하는 것으로 나타났다.

외국인 투자자가 2018년 이후부터 코로나19 직전까지 국채선물 매수 포지션을 누적하는 동안 주요 거래상대방인 증권사 부문에서는 반대방향으로 매도포지션이 누적되었음을 확인했다.

이로써, 국채 금리 변동성이 확대되었던 2020년 3월 13일 증권사 부문은 국채선물을 매수하는 동시에 국채현물을 대규모 매도한 것으로 확인할 수 있다.

특히, 국채선물 최종거래일을 불과 이틀 앞두었던 2020년 3월 13일 당시 근월물 미결제약정 감소 속도는 과거 사례들에서의 일반적인 감소 속도에 비해서도 상대적으로 더 빨랐다.

이 연구를 주도한 송민기 연구위원은 “우리나라 국채시장에서도 현·선물 단절 현상이 발생한 것으로 확인됨에 따라 미국 금융당국과 유사하게 세부적인 감독자료에 기반해 금리 변동성 증폭 메커니즘의 동작 여부를 사후적으로 규명할 필요가 있다”라는 의견을 제안했다.

송 연구위원은 “미국 금융당국은 2020년 3월 국채시장 충격 이후 국채현물 시장과 국채선물 시장뿐만 아니라 환매조건부매매(RP) 시장까지 포함하여 광범위한 자료를 수집하고 분석했다“라며, ”우리나라도 국채 현·선물 차익거래 주체에 초점을 맞춘 감독자료를 수집하고 연계분석함으로써 현·선물 시장 단절 현상 이면에 금리 변동성 증폭 메커니즘이 작동했는지 여부를 사후적으로나마 규명할 필요가 있다“는 정책적 시사점도 제시했다.

아울러 “2020년 3월 국채시장 불안 이후 미국에서 추진되고 있는 국채시장 제도개선 작업을 벤치마크 하여 우리나라에서도 국채 현·선물 시장 및 자금조달 시장에서의 차익거래 주체 관련 감독자료를 정기적으로 수집하는 방안을 검토할 필요가 있다”라고 강조했다.