상상인-SNT저축은행은 50%대, OK-모아-HB저축은행은 60%대에 각각 그쳐...부실 전 단계인 '요주의' 급증 탓

부동산PF-건설업-부동산업대출에선 정상여신 비중 더 낮아져...부실여신 관리 강화에도 잠재부실은 급증

[금융소비자뉴스 이동준 기자] 저축은행들의 부실 증가가 계속 우려되는 가운데, 전체 대출금 중 연체나 부실이 전혀 없는 정상 여신의 비중이 40~60%대에 불과한 저축은행들이 적지 않은 것으로 나타났다.

특히 웰컴저축은행과 상상인플러스저축은행은 정상 대출채권의 비율이 절반도 안되는 40%대에 불과하다. 또 상상인저축은행과 SNT저축은행은 정상 여신 비율이 50%대, OK저축은행과 모아저축은행, HB저축은행 등은 60%대에 각각 그치고 있다.

전체 대출채권 중에서 부동산PF대출이나 건설업 및 부동산업 대출만 따지면 정상여신 비율이 30~40%에 불과한 저축은행들도 수두룩하다. 특히 금융감독원의 대주주 적격성 충족명령으로, 최근 우리금융지주가 인수 검토를 했다가 포기한 상상인그룹 계열 저축은행들의 정상여신 비율이 지나치게 낮아 우려된다.

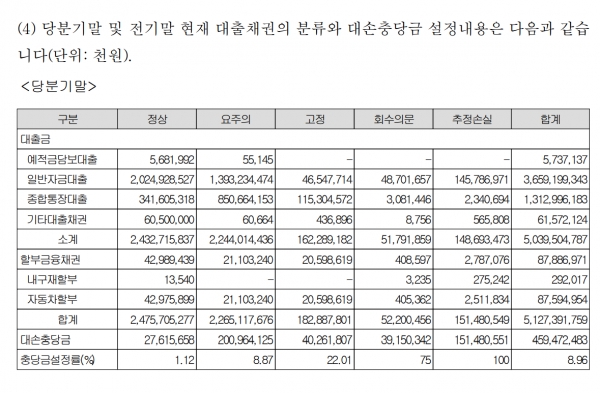

금융기관의 여신 또는 대출채권은 연체 또는 부실 정도에 따라 정상-요주의-고정-회수의문-추정손실 등 5단계로 보통 분류한다. 이 중 요주의는 연체 1~3개월 정도, 고정은 연체 3개월 이상이지만 담보가 어느 정도 확보된 대출을 뜻한다. 회수의문과 추정손실을 합쳐 보통 부실여신이라고 부르고, 고정까지 합친 고정이하여신은 부실성 여신으로 분류된다.

요주의이하여신은 연체가 조금이라도 있는 부실 전 단계 여신과 부실성 여신을 통칭하는 개념이다. 연체나 부실이 전혀 없는 정상 여신을 제외한 모든 대출이 요주의이하 여신이라고 보면 된다.

7일 저축은행중앙회 공시자료에 따르면 자산 기준 업계 4위 대형 저축은행인 웰컴저축은행의 지난 9월 말 고정이하여신비율은 7.54%로, 1년 전 5.10%에 비해 2.44%포인트 상승했다. 높은 수준이긴 하지만 아직 10%는 넘지 않았다.

그러나 지난 9월 말 이 저축은행의 요주의여신 비율은 무려 44%에 달한다. 작년 말 36.5%에서 9개월 사이에 7.5%포인트나 급등했다. 아직 부실성 여신이라고 하긴 어렵지만 부실 전 단계에 있는 대출들이 이렇게 많아졌다는 뜻이다.

요주의여신에 고정이하여신을 합치면 51.54%나 된다. 연체가 없는 정상여신은 48.46%에 불과하다.

상상인플러스저축은행의 경우 지난 9월 말 고정이하여신비율이 15.70%, 요주의여신비율이 35.5%로, 요주의이하여신비율은 51.23%, 따라서 정상여신 비율은 48.77%에 그친다. 이 저축은행 역시 요주의여신비율은 작년 말 22.3%에서 9월 말 35.5%로, 13.2%p나 올랐고, 고정이하여신비율도 1년 전에 비해 13.03%p 급등했다.

상상인저축은행과 창원 소재 소형 저축은행 SNT저축은행의 지난 9월 말 요주의이하여신비율은 40%대다. 정상 여신은 50%대라는 얘기다. 업계 2위 OK저축은행과 모아-HB저축은행 등의 요주의이하여신비율은 30%대다. 30%대도 평상시에 비하면 엄청나게 높은 수준이다.

10대 저축은행 중 페퍼-다올저축은행의 요주의이하여신비율은 20%대, 업계 1위 SBI저축은행과 3위 한국투자저축은행, 5위 애큐저축은행, 10위 신한저축은행 등의 이 비율은 10%대다.

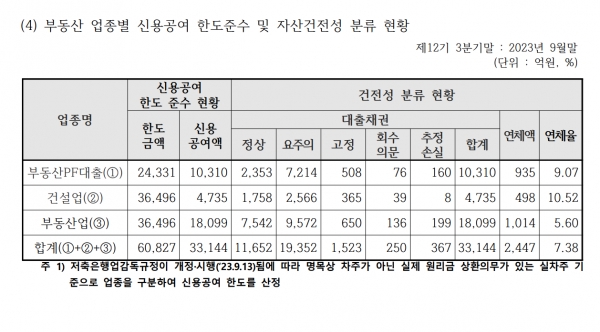

부동산PF대출 등 부동산관련 대출로만 따져보면 요주의이하여신비율은 더 크게 높아진다.

SBI저축은행의 지난 9월 말 부동산PF대출잔액 1,098억원 중 요주의이하여신은 750억원으로, 무려 68.3%에 달한다. 고정이하여신은 단 3억원에 불과하다. 요주의여신이 그만큼 많다. 업계 1위 SBI저축은행의 부동산PF대출 중 정상여신은 31.7%에 불과하다.

OK저축은행 부동산PF대출도 고정이하여신비율은 7.2%에 그치지만 요주의이하여신비율은 무려 77%에 달한다. 정상여신은 23%에 불과하다. 그만큼 부실 전 단계에 있는 요주의여신이 많다는 뜻이다.

OK저축은행은 건설업대출과 부동산업대출의 지난 9월 말 요주의이하여신비율도 각각 62.8%, 58.4%에 달한다. 부동산PF 말고 다른 부동산 관련 여신들도 상당수가 부실 우려 또는 잠재성 부실이라는 얘기다.

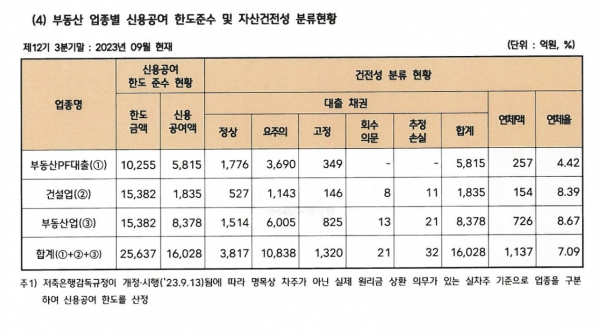

웰컴저축은행도 비슷하다. 부동산PF대출과 건설업대출, 부동산업대출의 요주의이하여신비율(9월말)이 각각 69.4%, 71.3%, 82%에 달한다. 건설업과 부동산업 대출의 경우 OK보다 정도가 더 심하다.

OK와 웰컴저축은행은 과다한 부동산PF대출 등 때문에 지난 4월 한때 자금위기설에 시달린 적이 있다.

업계의 한 관계자는 “이 두 저축은행들이 올들어 부실여신 매각과 상각, 대규모 대손충당금 설정 등을 통해 부실성 여신들을 대거 정리, 당장의 위험지표들은 많이 안정시켰다"면서 “하지만 요주의여신이 이렇게 많다는 것은 잠재성 부실들이 여전히 과다하다는 증거로 보인다”고 말했다.

부동산PF대출 등의 요주의이하여신비율이 과다해 보이는 중대형 저축은행들은 이 밖에도 도처에 널려 있다. 상상인저축은행은 부동산PF대출의 75.7%(이하 9월 말 기준), 모아저축은행 73.3%, 페퍼저축은행 55.9%, 한국투자저축은행 45%, 다올저축은행 43.7%가 각각 요주의이하여신들이다.

10위권 밖 중소형 저축은행들 중 상상인플러스저축은행의 부동산PF대출 요주의이하여신비율도 81.3%, HB저축은행은 무려 90.8%에 각각 달하기도 했다.

신한금융지주 계열 신한저축은행도 부동산PF대출의 고정이하여신비율은 5%로 경쟁업체들에 비해 아직 낮은 편이지만 요주의이하여신비율은 무려 71.5%에 달한다. 같은 대형 금융지주사 소속인 KB저축은행의 이 비율도 73%로 집계됐다.

대형 금융지주 소속이라 그런지, 당장 드러나는 부실여신들은 잘 관리하고 있으나 잠재성 부실 또는 부실 전 단계 여신들은 금융지주소속 저축은행들에도 여전히 많다는 얘기다.

.