요즘 대출시장에서 대출직거래가 가능한 크라우드펀딩이 인기이다.

크라우드펀딩은 인터넷 사이트에서 대출을 받고자 하는 대상자가 자금이 필요한 사유와 상환계획을 적고 재직증명서, 소득확인서, 주민등록등본 같은 증빙서류와 함께 대출받는 금액과 금리 등을 제시하면 크라우드펀딩 업체의 심사를 거쳐 투자자들의 투자가 완료되면 돈을 빌려주는 구조이다.

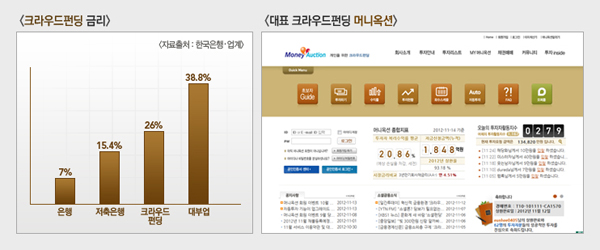

크라우드펀딩의 평균금리는 26%정도로 저축은행의 저신용자 대출과 대부업체 38.8%보다 낮은 수준으로 투자자수는 5만 명 정도이고 평균 수익률은 20%정도로 추산되지만 이자소득세 27.5%를 납부하면 리스크에 비해 수익은 높지 않다. 특히 신용도가 높고 부채가 적은 대출신청자 일수록 10% 이하의 낮은 금리에도 자금을 빌릴 수가 있다.

업계에 따르면 머니옥션, 팝펀딩, 펀듀 등 현재 20여개의 크라우드펀딩 업체가 운영 중이고 올해 대출신청 누적금액은 2,000억 원에 달하면서 크라우드펀딩 시장은 지난해보다 40%정도 성장했다.

특히 오퍼튠이라는 기업금융 크라우드펀딩도 등장해 중소·벤처기업, 신생기업이나 소규모 창업자, 문화컨텐츠를 대상으로 한 대출, 지분투자와 같은 업무가 이루어지고 있어 개인에서 기업, 문화컨텐츠로 범위가 확대되고 있다.

그러나 자금조달에 한계가 있는 사람들에게 자금의 공급원이 되고 기존 방식으로 해결이 되지 않는 금융소외 계층을 위한 미소금융 역할을 할 수 있다는 전망에도 불구하고 아직은 크라우드펀딩 업체의 규모가 작거나 법적인 제도가 완비되지 않아 채권자 보호장치가 부족해 금융사고의 위험을 가지고 있는 게 현실이다.

업계 1위 머니옥션은 이러한 리스크를 줄이기 위해 "여신거래약정서를 인터넷으로 작성해 법무법인의 공증 등으로 법적인 보호 장치를 마련하고 심사팀과 채권관리팀을 보유하고 있어 지속적인 연체관리를 한다"며 다른 크라우드펀딩 업체도 투자자 보호를 위해 "연체관리를 할 수 있는 자체 시스템을 보유할 필요성이 있다"고 말했다.

이시연 금융연구원 연구위원은 "현재의 크라우드펀딩 손실은 투자자가 책임지는 구조"라며 이를 보완해 "투자자 손실을 줄이고 서민·중소기업에 대한 적정금리 산출, 신용관리, 수수료 등을 낮추는 방안을 검토를 하여 서민금융의 역할을 할 수 있도록 해야 한다"고 말했다.