메리츠증권 보유, 이화 계열사 이아이디 BW의 4,5월 처리과정서도 곳곳에서 이상한 주고받기 거래 흔적

특히 장내 매도 않고 시세보다 싸게 이화전기 측에 5차례나 매도한 BW 226억원어치가 문제될 수 있어

① 메리츠증권, 이화전기 계열사 이아이디와의 BW 거래들에서도 곳곳에 수상한(?) 모양새

[금융소비자뉴스 이동준 기자] ‘IB(기업금융)의 강자’라는 메리츠증권이 지난 17일 금융감독원 국회 국정감사장에서 난타를 당했다. 지난 5월초 발생한 이화전기 주식의 기막힌 대량 매도 타이밍 때문이었다.

메리츠증권은 지난 2021년 10월 이화전기가 발행한 400억원 규모의 BW(신주인수권부사채)에 투자했다. 그후 18개월 이상 별 움직임 없이 이 회사채를 그냥 들고 있다가 이화그룹 김영준 회장이 지난 5월11일 횡령·배임 혐의 등으로 구속되기 직전, BW에서 주식으로 바꾼 이화전기 보유 지분을 전량 매도한 사건 때문이었다.

이화전기 및 그 상장 계열사 주식 등에 투자했던 많은 일반 투자자들은 그 후 거래정지 당한 주식들 때문에 아직까지도 큰 손실을 보고 있다. 관련 소액주주들만 약 38만명에 달하는 것으로 알려진다.

하지만 메리츠증권은 오랜 거래관계이던 이화전기의 미공개 중요정보를 미리 알고 있었기 때문에 100억원에 가까운 차익을 보고 기막히게 탈출(?)한 게 아니냐는 의혹이었다.

지난 17일 국정감사에서 더불어민주당 이용우 의원이 “메리츠증권이 보유한 이화전기 주식을 해당 종목 거래정지 전날까지 모두 매도했고, 이화전기가 리튬광산 사업을 발표하기 전 BW의 신주인수권을 행사했는데 이를 우연이라고 할 수 있느냐”고 질의했다.

이에 이복현 금융감독원장은 "강한 조사 혹은 수사의 단서로 삼을 수 밖에 없는 정황임은 틀림없다"고 답했다. 이 원장은 또 메리츠증권의 거래 형태에 대해 "내부적으로 건강해 보이지 않는다"고도 말했다.

그렇지 않아도 여러 CB(전환사채)와 BW 투자에 의혹이 많다는 지적을 받아온 메리츠증권은 이 사태까지 겹치자 지난 8월부터 금감원의 집중검사를 받았다. 금감원은 최근 조사 중간 결과를 발표하고 메리츠증권의 IB본부 소속 일부 임직원들이 직무정보를 이용해 CB에 사적투자하고 수십억원 상당의 이익을 거뒀다고 밝히기도 했다.

이에 이용우 의원이 국정감사에서 "해당 의혹으로 본부의 한 팀이 전원 사직했는데, 이게 개인이 일탈인가"라고 지적하자 최희문 메리츠증권 대표이사 부회장은 "그 점에 대해 송구스럽게 생각하고 있다"며 고개를 숙였다.

금감원은 메리츠증권의 CB, BW 투자에 더 많은 의혹이 있는 것으로 보고, 현재 추가검사에 들어가 있는 상태다. 증권업계에서는 금감원장마저 국감에서 비판적 시각을 보이고, 이번 금감원 기획검사가 이화전기 대량매도 사건에서 시작했다는 점을 고려할 때 추가 검사에서 적지 않은 위법행위가 드러날 가능성이 높다고 보고 있다.

CB는 특정 시점, 특정 주가가 되면 주식으로 바꿀 수 있는 권리를 주는 회사채다. 또 BW는 미리 정해진 가격으로 일정액의 신주를 인수할 수 있는 권리를 주는 회사채다. 투자자는 채권 보유로, 원금과 이자를 받을 수 있는 것은 물론 주가가 상승하면 주식으로 바꾸고 내다팔아 시세차익을 모두 얻을 수 있다.

메리츠증권은 현재까지 모두 이화그룹 3개사의 BW에 투자한 것으로 확인된다. 이화그룹 주력사인 이화전기와 계열사들인 이아이디, 이트론 등으로, 모두 상장사들이다. 이아이디의 최대주주는 이화전기(22.06%)이고, 이화전기의 최대주주는 이트론(18.10%), 또 이트론의 최대주주는 이아이디(29.94%)다. 이른바 순환출자 방식으로 서로 얽혀 있다.

메리츠증권은 2021년에 이화전기 BW 400억원뿐 아니라 이아이디 BW 1,420억원, 이트론 CB 및 BW에 650억원을 더 투자했다. 모두 2,470억원에 달하는 물량이다.

이 중 이화전기 투자건은 이미 많은 보도로 잘 알려져 있다. 하지만 메리츠증권의 이아이디나 이트론 투자는 그 내역 등이 그리 많이 알려져 있지 않다. 이 중에서도 이아이디 반기보고서나 공시자료들을 면밀히 들여다보면 메리츠증권과 이아이디 간 거래과정에도 이상하거나 수상한 점들이 한 두개가 아닌 것으로 드러나고 있다.

이아이디는 유류 도매사업을 비롯해 화장품, 콘텐츠 등 다양한 사업에 손을 대고 있는 회사다. 최근 영업실적은 좋지 않았다. 22년 연결기준 적자가 994억원에 달했고, 올 상반기에도 550억원 당기순손실을 기록했다.

그런데도 지난 4월 이아이디의 주가는 2차전지 테마 등 때문에 갑자기 급등했다. 2차전지 장비 자회사인 이큐셀 실적이 좋았던 데다 모기업 이아이디도 4월10일 2차전지 소재 사업에 진출하기 위해 캐나다 노람리튬사와 리튬 광산 프로젝트를 협의하고 있다고 발표했기 때문이었다.

지난 3월 초 900원대이던 이아이디 주가는 4월20일 3,860원까지 올랐다. 이아이디와 순환출자로 연결된 이화전기와 이트론 등 이화그룹 계열사 주가들도 덩달아 움직였다. 그러다 5월11일 김영준 회장이 구속되면서 이들 3사 주식은 모두 거래정지되었다. 현재까지도 거래정지 상태다.

지난 4월 당시에도 시장에서는 이아이디와 이화전기 등의 주가 흐름이 납득하기 어려운 행태를 보였다는 지적이 잇따랐다. 회사가 사업 목적을 추가하거나 풍문을 퍼뜨려 주가를 띄운 다음 사채 전환을 통해 보통주를 시장에 대거 푸는 등의 전형적인 이상 거래를 보였다는 의혹이었다.

기업사냥꾼이나 주가조작꾼들이 흔히 잘 쓰는 수법들과 비슷했다. 그렇지 않아도 이화그룹의 실소유주로 알려진 김영준 회장은 과거부터 기업사냥꾼으로 유명했고, 주가조작 등으로 여러번 감옥에도 갔다온 인물이다.

◆ 지난 4월 5차례에 걸친 BW 저가 매도가 가장 수상. 이화전기 측에 대한 메리츠의 배려(?) 아니면 협조(?)

이런 분위기 속에서 메리츠증권은 이아이디 BW들을 구체적으로 어떻게 정리했을까?

이 회사 공시들에 따르면 메리츠증권은 21년 11월29일 이아이디 13회차 BW 1,000억원, 하루 뒤인 11월30일 14회차 BW 420억원을 각각 처음 인수했다. 그후 올해 초까지는 아무 움직임 없이 그대로 들고 있었다.

첫 움직임은 지난 1월17일에 있었다. 13회차 BW 201만주(취득가 19억원)에 대해 이아이디측이 콜옵션을 행사한 것이었다. BW는 주가가 오를 때 주식으로 바꾸기도(신주인수권행사) 하지만 주가가 생각보다 잘 안오를 때 인수자가 발행회사에 조기 매도를 요구할 수 있는 권리(풋옵션)나 아니면 발행회사가 인수자에게 BW를 조기에 다시 매입할 수 있는 권리(콜옵션) 등이 보통 붙어있다.

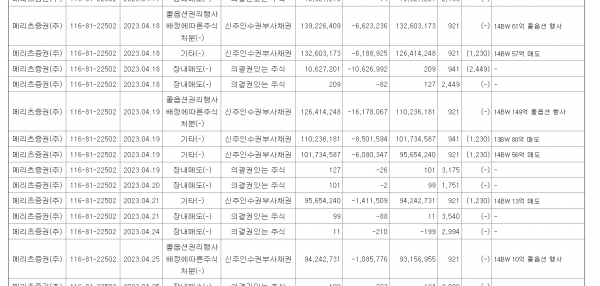

콜옵션을 행사했다는 것은 이아이디가 메리츠증권에 판 BW 19억원어치를 다시 매입한 것이다. 이아이디는 주가가 많이 오른 지난 4월에는 더 자주, 많이 콜옵션을 행사했다. 4월18일 61억원, 19일 149억원, 25일 10억원, 27일 35억원, 28일 39억원(모두 14회차) 등으로 모두 294억원어치 BW를 다시 거두어 들였다.

1월 콜옵션까지 합치면 모두 313억원에 달하는 물량이다. 주가 급등을 활용, 주식으로 바꾸어모두 팔았다면 이화전기 측에서 400억~500억원 가량 차익을 올렸을 것이다. 자세히 추적해보기가 어려웠지만 그랬을 가능성이 높다. 불량(?)한 기업사냥꾼들일수록 BW 계약 때 많은 콜옵션을 요구한다고 한다. 이런 매매차익 때문일 것이다.

이에 반해 메리츠증권은 BW 매입후 17개월 가량 가만히 있다가 4월4일, 13회차 BW 1,062만주(취득가 100억원)에 대해 신주인수권 행사를 갑자기 선언했다. 이아이디의 캐나다 리튬광산 발표(4월10일) 6일 전이었다.

그리고 4월18일 신주인수권 행사로 전환된 주식 1,062만주 전부를 주당 2,449원에 증시에서 매도(장내매도)했다. 매각대금은 260억원. BW 취득가가 주당 941원(취득가 100억원)인 점을 감안하면 이 한 건으로 메리츠증권은 무려 160억원을 남겼다.

이 BW의 신주인수권 행사 가능일은 22년 11월30일이었다. 지난 3월까지는 주가가 행사가와 비슷한 900~1,000원대에서 횡보하다가 4월3일 1,900원대까지 급등했기 때문에 4월4일 신주인수권을 행사했을 수는 있다.

그렇더라도 이아이디의 캐나다 리튬광산 프로젝트 발표 직전 신주인수권을 행사한 후 발표 직후 전환주식을 팔아 치우는 그 타이밍에 대해서는 아무래도 말들이 나올 수밖에 없었다.

그러나 이 보다 더 이상한 거래는 4월18일 이후 벌어졌다. 4월18일 메리츠증권은 14회차 BW 618만주(취득가 주당 921원, 총 57억원)를 주당 1,230원, 모두 76억원에 매도했다. 매매차익 은 19억원.

이 매각은 장내매도가 아니었고, 콜옵션 행사도 아니었다. 해당 공시에서는 매각대상도 밝히지 않았으나 다른 공시(5월4일 공시)를 더 확인해본 결과 이아이디가 다시 인수한 것이었다.

4월18일 이아이디 주식의 시장 종가는 주당 2,445원이었다. 메리츠증권이 BW의 신주인수권을 행사하고, 전환된 주식을 장내에서 바로 매도했다면 매각차익을 37억원 이상 낼 수 있었다. 장내매도하면 2배 가량 더 차익을 남길 수 있는데도 왜 굳이 이아이디에 매각했는지 알 수 없다.

한 IB 전문가는 “이화전기측 요구가 있을 때 메리츠증권은 특정가로 BW를 무조건 매도해야 한다는 계약조항이 있을 수도 있으나 그럴 가능성은 높아 보이지 않는다”면서 “김영준 회장이나 이화전기 측과의 관계를 고려, 메리츠증권이 BW 매각요구에 협조해주는 대신 다른 이익을 얻어낼 가능성이 있다”고 말했다.

이 ‘다른 이익’중에는 김 회장의 검찰수사 정보나 아니면 다른 이화전기 계열사 특수정보 등이 있을 수 있다. 그러나 공시나 반기보고서 등 어디에도 그런 설명이 없어 이 주장이 맞는지 확인되지 않는다.

이아이디는 메리츠증권에서 이 BW를 인수하자마자 같은 날 다시 관계사 센트럴타임즈에 주당 1,267원에 전량 매각했다. 1,230원에서 사서 1,267원에 매각했으니 차익은 약간만 남긴 셈이다. 센트럴타임즈가 이렇게 매입한 BW를 곧바로 주식으로 전환한 후 시장에 내다 팔았다면 큰 차익을 남겼을 것이다.

센트럴타임즈는 이아이디 같은 계열사들이 발행한 CB나 BW들을 저가매수해 다시 매각, 차익을 남기는 특수한 관계사로 알려져 있다. ‘김영준 회장의 주가조작 등에 중심 역할을 하는 특수 기업’이라는 보도도 있으나 이 역시 확인되지 않는다. 자산이나 매출, 이익이 꽤 될 텐테, 외부감사대상이 아닌지 감사보고서도 없다.

일부 보도에 따르면 이화그룹의 전 핵심 관계자는 “김영준 회장이 센트럴타임즈에 사실상 영향력을 행사하고 있으며, 센트럴타임즈가 BW 등으로 확보한 주식은 이화그룹 상장 계열사 발행 주식 가운데 상당 부분을 차지하고 있다”면서 “이아이디의 경우 발행주식 총수의 약 88%에 해당하는 물량이라고 알고 있다”고 말했다.

그는 또 “김 회장 결정이 없다면 이 정도 물량이 시장에서 거래될 수 없다”고 밝혔다고 한다. 이 증언이 맞다면 센트럴타임즈를 통해 김 회장이 계열사간 모든 거래를 뒤에서 조종하고 있다는 얘기가 된다. 그러나 각종 공시들만으로는 진위여부를 확인하기 어렵다.

메리츠증권은 이와 비슷한 거래를 이튿날인 4월19일부터 4번이나 더 했다. 4월19일 13회차 BW 850만주(주당 941원, 80억원에 취득)를 주당 1,230원에 역시 이아이디에 매도, 25억원의 차익을 남겼다. 이 역시 이아이디에 매각하지 않고, 주식전환 후 장내매도했다면 더 큰 차익을 남길 수 있었다.

같은 날인 4월19일의 14회차 BW 608만주(56억원에 취득, 74.7억원에 매도), 4월21일의 14회차 BW 141만주(13억원에 취득. 17.3억원에 매도), 4월28일의 13회차 BW 212만주(20억원에 취득, 26억원에 매도) 등도 모두 똑같은 거래방식이었다.

위 5건 거래 모두 메리츠증권이 증시 시세보다 싸게 BW를 이아이디에 매각하면 이아이디는 곧바로 센트럴타임즈에 전량 매각하는 방식이었다. 취득가 기준 모두 226억원에 이르는 거래다.

지난 8월 이후 금감원 검사의 중간발표에서 메리츠증권 임직원들이 발행 회사 최대주주의 편의를 봐준 사실이 드러난 적이 있다. 메리츠증권과 이아이디의 이 거래들도 김영준 회장 또는 이화그룹 측 이익을 위해 메리츠증권이 편의 또는 양보했다는 해석이 가능한 대목이다.(2편에 계속)

짜고치는 증권사다 이러니 우리나라 증시가 항상 저평가 되어있다