나머지 4개 대형저축은행들도 모두 흑자 급감. 수신금리급증에다 부동산부실 정리하느라 대손비용 증가탓

오케이,웰컴저축은행 부실은 많이 정리. 그러나 웰컴의 고정이하여신비율은 아직도 7.58%로 가장 높아

[금융소비자뉴스 이동준 기자] 자산규모 5대 대형 저축은행들 중 5위 페퍼저축은행이 올 상반기 대규모 적자에 빠진 것으로 나타났다. 다른 대형 저축은행들도 모두 작년 상반기에 비해 흑자규모가 크게 줄었다.

예금금리 등 자금조달비용은 작년 상반기에 비해 크게 증가한 반면 대출금리 등 운용수익률은 그만큼 늘어나지 못한데다 부동산PF 부실 등에 대비한 대손충당금 등 대손비용도 많이 들어간 때문이다.

1일 저축은행중앙회 공시포털의 통일경영공시자료 등에 따르면 영국계인 페퍼저축은행의 올 상반기 당기순이익은 429억원 적자로, 작년 상반기 297억원 흑자에 비해 흑자규모가 급감하면서 적자전환했다.

페퍼저축은행의 지난 6월말 자산도 6.38조원으로, 작년 6월말 6.47조원보다 약간 줄었다. 수신, 여신 모두 감소했다.

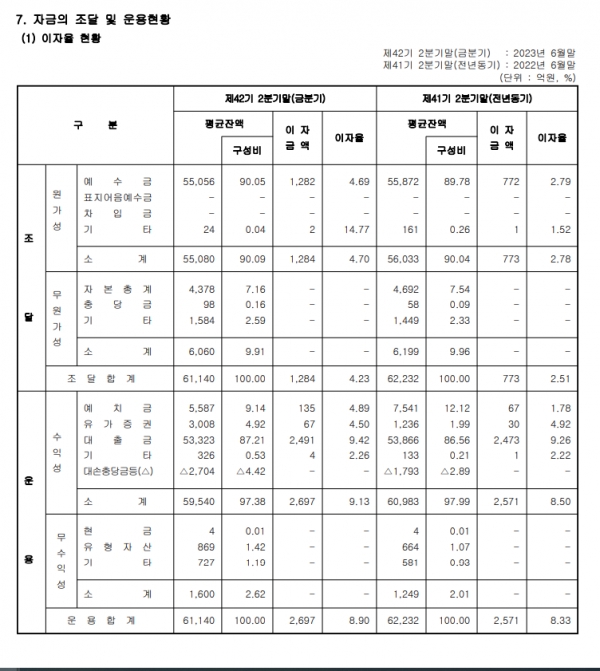

이 저축은행이 올들어 큰 적자를 기록한 것은 올 상반기 운용자금의 평균조달금리는 4.23%로, 작년 상반기 2.51%에 비해 큰폭으로 늘어난데 비해 자금운용 평균금리는 8.9%로, 작년 상반기 8.33%보다 조금밖에 늘지 않았기 때문으로 보인다.

여기에다 각종 부실성 자산들도 크게 늘어 대손충당금 등 대손비용이 크게 증가했다. 지난 6월말 이 저축은행의 고정이하여신비율은 7.33%로, 작년 6월말 3.09%보다 2배 이상 늘어났다. 5대 저축은행들중 웰컴저축은행의 7.58% 다음으로 높다.

6월말 연체율도 6.05%로, 작년 6월말 2.57%에 비해 2배 이상 크게 늘어났다. 부동산PF 연체율도 4.35%에 달한다. 지난 6월말 이 저축은행의 대손충당금잔액은 2,424억원으로, 작년 6월말 1,859억원에 비해 6백억원 가까이 늘어났다.

나머지 4개 대형 저축은행들도 올 상반기 흑자규모가 크게 줄었다. 모두 비슷한 이유들 때문이다.

자산규모 1위 SBI저축은행의 올 상반기 당기순이익은 105억원으로, 작년 상반기 1,776억원보다 무려 94%나 급감했다. 2위 오케이저축은행도 같은 기간 669억원에서 535억원으로 순익이 줄었다.

오케이는 지난 4월까지만 해도 과다한 부동산PF 등 때문에 위기설에 휩싸였으나 그동안 부실을 대폭 정리하며 지표상으로는 많이 안정됐다. 고정이하여신비율은 작년 6월말 7.70%에서 지난 6월말 6.97%로 소폭하락했다.

지난 6월말 기준 대손충당금 잔액은 9,872억원으로 저축은행들 중 1위다. 작년 6월말에도 1조880억원에 달했다. 작년과 올해 저축은행업계에서 압도적으로 많은 대손충당금을 쌓은 덕에 그나마 각종 지표들이 이 정도로 안정된 것으로 보인다.

그러나 아직도 연체율이 6.69%, 부동산PF 연체율도 8.35%로, 다른 대형 저축은행들에 비해 높은 편이다.

자산규모 3위 한국투자저축은행도 당기순익이 작년 상반기 369억원에서 올 상반기 31억원으로 크게 줄었다. 지난 4월 오케이저축은행과 함께 자금위기설에 휩싸였던 4위 웰컴저축은행도 같은 기간 당기순익이 519억원에서 238억원으로 반토막났다.

웰컴저축은행의 고정이하여신비율도 같은 기간 4.76%에서 7.58%로 치솟았다. 5대 저축은행들중 가장 높은 수준이다.

올들어 대출과 예금을 모두 많이 줄이고, 대손충당금(6월말 4,749억원)도 많이 쌓아 그나마 다소 안정된 상황이다. 부동산PF 연체율은 3.68%, 전체여신 연체율은 4.62%로, 여전히 높다.