옛 미니스톱 인수 이후 영업실적 더 나빠지고, 재무부담 가중...단시일 내 수익성 및 재무구조 회복난망 때문

작년 적자 이어 올 1분기 적자폭 더 확대...편의점 경쟁 심화와 인건비 물류비도 원인으로 순차입금 9천억 육박

[금융소비자뉴스 이동준 기자] 한국신용평가(이하 한신평)는 롯데그룹 계열사로, 편의점업체 세븐일레븐을 운영하는 코리아세븐의 무보증사채 신용등급을 A+/부정적에서 A/안정적으로, 또 기업어음 및 단기사채 신용등급을 A2+에서 A2로, 각각 한 단계씩 하향조정한다고 밝혔다. 지난 23일자 조정이다.

한신평은 신용등급 강등 이유로, 롯데씨브이에스711(옛 한국미니스톱) 인수 이후 영업실적 저하 폭이 확대된 데다 재무부담이 가중되고 있고, 단시일 내 과거 수준의 수익성 회복과 차입부담 축소가 어려울 것으로 전망되기 때문이라고 설명했다.

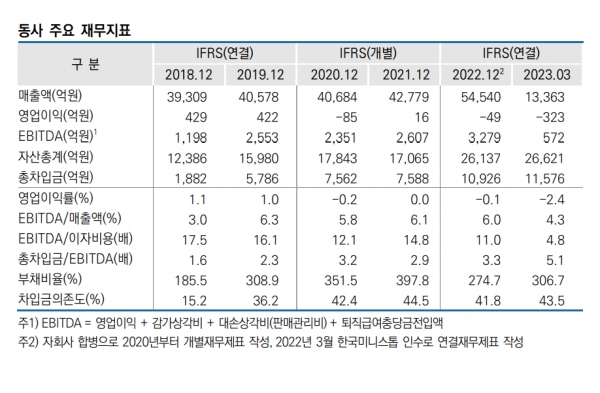

한신평에 따르면 코리아세븐은 2021년을 제외하면 2020년 이후 매년 영업적자 상태다. 23년 1분기에는 적자규모가 419억원으로, 전년동기 107억원보다 더 확대되었다. 편의점 시장 내 경쟁강도 심화와 인건비 및 물류비 부담 상승, 2022년 3월 이후 편입된 롯데씨브이에스711의 저조한 수익성과 인수 이후 통합비용 등이 원인이다.

또 신규 출점 등 자금소요 증가로 자금유출 기조가 이어져 2018년 연결기준 600억원 안팎이던 순차입금은 23년 3월말 8,902억원(리스부채 3,520억원 포함)으로 급증했다.

점포 구조조정 및 점포 효율화 작업 등을 통해 수익구조 개선에 나서고 있으나 편의점 점포 포화와 이마트24 등 후발주자의 공격적인 확장전략으로 신규 출점 경쟁이 점증하는 상황에서 경쟁업체 대비 낮은 점당 매출 규모는 가맹사업자 유치와 우수 점포입지 확보에 불리하게 작용하고 있다.

여기에 롯데씨브이에스711은 인수 이후 실적 부진이 지속되고 있으며, 통합과정에서의 제반비용 수반으로, 수익성 개선도 제약하고 있다. 한신평은 단기간 내 재무안정성 개선은 어려울 전망이라며 신규점포 출점과 기존점 경쟁력 개선을 위한 투자 부담, 롯데씨브이에스711 인수 이후 통합비용 등도 현금흐름의 부담요인으로 작용할 것으로 예상했다.

한편 롯데케미칼과 롯데지주 등 다른 롯데 주요 계열사들도 최근 롯데케미칼의 업황 악화와 투자부담 등의 이유 때문에 신용등급이 하향조정된 바 있다.