신한은행도 2.08조, 7.16% 달해. 국민-하나은행은 적어. 국민은행은 신종증권보다 후순위채 의존도 높아

대구은행 신종증권 의존도 전 은행중 최고. CS처럼 당장문제되진 않겠지만 인기 떨어져 자본확충 비상

[금융소비자뉴스 이동준 기자] 최근 파산위기의 스위스 크레디트스위스(CS) 은행이 UBS은행으로 인수되는 과정에서 문제가 된 코코본드발(發) 금융위기 우려가 나오는 가운데, 국내 대형 시중은행중에서는 우리은행, 특수은행중에서는 기업은행, 지방은행중에서는 대구은행의 신종자본증권 보유비중이 과다한 것으로 나타났다.

코코본드(Contingent Convertible Bond)는 글자 그대로 긴급한 위기 상황이 되면 주식으로 전환되는 채권이라는 뜻으로, 조건부자본증권으로도 불린다. 금융기관이 대규모 손실 등으로 파산하거나 구제금융을 받는 상황(트리거)이 되면 강제로 주식으로 전환되거나 상각처리된다.

코코본드의 대표적인 형태로는 신종자본증권과 후순위채가 있다. 신종자본증권은 주식처럼 만기가 없거나(영구채), 만기가 30년 이상으로, 사실상 만기가 없는 것이나 마찬가지다. 후순위채는 신종자본증권에 비해 만기가 짧고, 신종자본증권보다는 선순위이고, 이자지급의 임의성 등이 약해 자본으로의 성격이 신종자본증권보다 훨씬 약하다. 위험도가 신종자본증권이 더 높다보니 금리도 신종자본증권이 훨씬 높다.

은행의 자기자본은 보통주자본, 기본자본, BIS자기자본 등으로 나누는데, 기본자본은 보통주자본에 기타기본자본(Additional tier1;AT1)을 더한다. 신종자본증권이 대표적인 AT1다. 기본자본에 보완자본(Tier2;T2)을 더하면 BIS자기자본이 된다. 보완자본으로 인정되는 대표적인 채권이 후순위채다.

CS가 UBS로 인수되면서 전세계 금융권을 위협하던 위기 가능성이 진화되는 듯 하다가 피인수 과정에서 CS가 발행한 코코본드가 전액 휴지조각(상각)이 되자, 지난 주 한 때 코코본드발 금융위기가 오는 것 아니냐는 우려가 전세계적으로 제기됐다. 코코본드 보유가 많은 독일 최대은행 도이치뱅크의 주가가 한때 급락하기도 했다.

CS가 발행한 코코본드는 전액 상각돼 이 채권에 투자한 채권자들이 원금을 모두 날렸다. 채권보다 더 안정성이 낮은 주식 투자자들은 일부 원금을 회수했는데, 채권투자자들은 원금을 모두 날렸다해서 큰 논란과 반발이 전세계적으로 일었다. 이번에 문제가 된 CS 코코본드는 AT1으로, 우리의 신종자본증권과 비슷하다.

국내 4대 대형 시중은행들의 코코본드(신종자본증권) 보유규모(억원 %)

|

|

KB국민은행 |

신한은행 |

하나은행 |

우리은행 |

|

22년말(()안은 자본총계대비 %) |

8,738억원(2.60%) |

20,885억원(7.16%) |

5,334억원(1.86%) |

23,448억원(9.58%) |

|

21년말(()안은 자본총계대비 %) |

5,745억원(1.76%) |

15,866억원(5.75%) |

5,334억원(1.94%) |

25,551억원(10.7%) |

<자료 금융감독원 금융통계정보시스템>

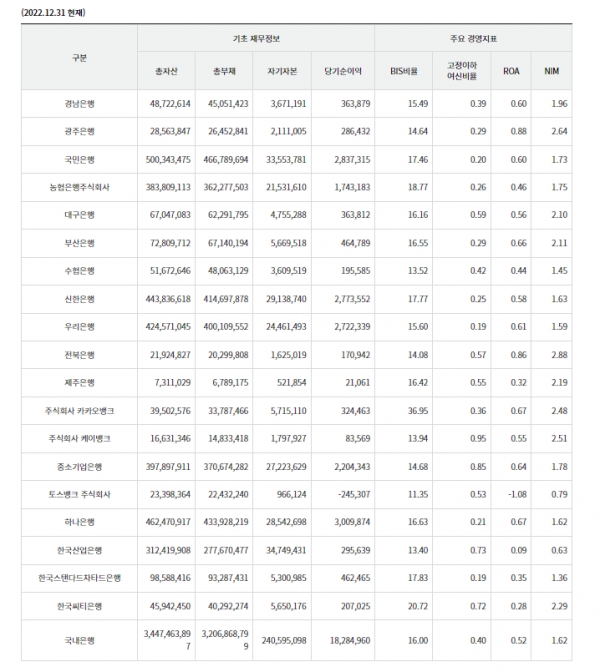

5일 금융통계정보시스템에 따르면 이번에 유럽에서 문제가 된 신종자본증권(AT1)으로 코코본드 범위를 좁혀 볼 때 국내 4대 대형 시중은행중 22년12월말 신종자본증권 발행잔액(은행계정 기준)이 가장 많은 은행은 우리은행으로, 2조3448억원에 달했다. 이는 작년말 우리은행 자산총계의 0.55%, 자본총계의 9.58%에 각각 달하는 규모다. 자기자본(순자산)의 10% 가까이가 신종자본증권으로 조달한 자본이라는 얘기다.

작년말 현재 4대은행 중 우리은행 다음으로 신종자본증권이 많은 곳은 신한은행(2조885억원, 자본총계의 7.16%)이다. KB국민은행(8738억, 2.6%)과 하나은행(5334억, 1.86%)은 위 두 은행들에 비해 상대적으로 신종자본증권 의존도가 적었다.

외국계 은행중에서는 한국스탠다드차타드은행의 작년말 신종자본증권 발행잔액이 2999억원(자본총계대비 5.65%)으로 비교적 컸다. 한국씨티은행이나 인터넷전문은행들인 카카오뱅크, 케이뱅크, 토스뱅크 등은 아직 신종자본증권 발행이 전무하다.

특수은행중에서는 기업은행이 작년말 기준 3조6146억원으로, 자본총계대비 13.2%에 달했다.우리은행보다도 신종자본증권 의존도가 더 높았다. NH농협은행도 1조2283억원(5.7%)으로, 신종자본증권 발행량이 적지 않았다.

지방은행중에서는 대구은행이 6882억원으로 가장 많았다. 자본총계대비 신종자본증권 의존도는 14.44%로, 전 은행 통틀어 가장 높았다. 대구은행의 이 비율이 왜 이렇게 높은지는 확인되지 않는다. 자본적정성이 좋지 않아 급하게 BIS자기자본비율 등을 맞추려다 보니 생긴 결과로 추정된다.

국내 지방은행들의 코코본드(신종자본증권) 보유규모(억원, 자기자본대비 %)

|

|

경남은행 |

광주은행 |

대구은행 |

부산은행 |

전북은행 |

제주은행 |

|

22년말 |

4,988억원(13.5%) |

868억원(4.11%) |

6,882억원(14.4%) |

4,487억원(7.9%) |

0 |

498억원(9.5%) |

|

21년말 |

4,488억원(12.7%) |

868억원(4.2%) |

6,882억원(14.8%) |

4,486억원(8.18%) |

0 |

498억원(9.6%) |

<자료 금융통계정보시스템>

다른 지방은행들중에서도 은행 규모에 비해 신종자본증권 발행규모가 과다한 은행들이 적지 않았다. 경남은행(4988억, 자본총계대비 13.5%), 제주은행(498억원, 9.5%), 부산은행(4487억 7.9%), 광주은행(868억 4.11%) 모두 신종자본증권 의존도가 높았다.

반면 전북은행은 지금까지 신종자본증권을 한번도 발행하지 않았다. 대주주가 삼양사 등 대기업들이어서 비교적 자본조달이 다른 지방은행들에 비해 안정적이기 때문으로 보인다.

코코본드 발행은 2008년 금융위기 이후에 전세계적으로 활성화되었다. 은행이 망할 위기에 놓이게 되자 자본을 댄 주주는 큰 손해를 보고, 정부도 혈세를 투입해 구제에 나선 반면 은행채에 투자한 채권자들은 정부가 살려놓아 주인이 바뀐 은행에서 원금과 이자를 대부분 받아갔다. 이 때문에 채권투자자도 유사시 손해를 좀 볼 수 있도록 하자고해서 금융위기 이후 만든게 조건부자본증권이다.

한국의 경우 신종자본증권은 모두 자기자본으로 인정받는게 아니고, 기본자본의 30%까지, 금리 상향조건(스텝업)이 있는 경우에는 15%까지만 자기자본으로 각각 인정받는다. 그래도 자본확충이 시급한 은행들은 비싼 금리를 감수하고도 신종자본증권을 많이 발행해 왔다.

신종자본증권보다 자본으로 덜 인정받는 후순위채 발행잔액은 작년말 기준 국민은행 5조2839억원(이중 보완자본인정액 4조3839억원), 우리은행 4조9475억원(보완자본인정 2조7437억원), 하나은행 5조850억원(보완자본인정 2조9931억원) 등이다. 신한은행은 전체 후순위채 발행액을 밝히지 않은채 보완자본 인정을 받은 후순위채 발행잔액이 4조 1419억원이라고만 공시했다.

KB국민은행과 신한은행은 신종자본증권을 덜 발행하는 대신 보완자본 인정을 많이 받는 후순위채를 상대적으로 많이 발행한 셈이다. 그러나 위에서도 언급했듯 후순위채는 신종자본증권보다 원금상환순서가 더 선순위이고, 기간도 보통 5년으로 짧아 신종자본증권보다 자본인정을 덜 받고, 금리도 싼 편이다. 이번에 유럽에서 문제가 되지도 않았다.

스위스나 독일은행처럼 신종자본증권발 금융위기가 한국에서도 발발한 가능성에 대해 많은 전문가들은 ‘안심해서는 안되겠지만 너무 크게 걱정하지 않아도 되는 상황’이라고 일단 평가하고 있다.

자기자본이나 기본자본에서 신종자본증권이 차지하는 비중이 그리 높지 않은데다 대부분 은행들의 BIS자기자본비율도 안정권에 있기 때문이다. 국내 은행들은 기업은행을 제외하고 보통주 자본만으로 자기자본비율 12%(금융당국 가이드라인)를 대부분 넘고 있다. 단순평균으로 13.2%나 된다.

신종자본증권이나 영구채를 더한 기본자본비율은 14.06%가량 된다. 신종자본증권 같은 AT1보다는 후순위채 등의 보완자본으로 자기자본을 보강한 비중이 더 높다.

국내은행들은 지난해 금리급등으로 상당한 규모의 평가손실을 입었을 텐데도 자기자본비율은 크게 하락하지 않았다. 이자순익 폭등으로 당기순이익과 이익잉여금 등이 크게 늘어나 자기자본 구성중 기타포괄손익 평가손실분을 어느 정도 만회해 주었기 때문이다.

재무재표를 읽는 사람들(이하 재읽사) 은 최근 보고서에서 “(국내은행들의 경우) 부동산PF 문제가 파국으로 치닫지만 않는다면 은행이 정부의 구조금융을 받는 사태까지 가서 신종자본증권이 주식으로 전환되거나 상각되는 일은 현실화되지 않을 것 같다”고 평가했다.

재읽사는 “하지만 은행이 신종자본증권을 발행해 자본확충을 하는 재미가 그동안 쏠쏠했을 텐데, 앞으로도 그럴 수 있을 지 모르겠다”며 “(코코본드) 투자수요는 줄어들 수 있고, 은행들이 새로운 신종자본증권을 발행하기 위해서는 예전보다 더 많은 이자를 챙겨줘야 할 수도 있다. 발행사에게나 투자자에게나 신종자본증권 매력이 하락할 것 같다”고 밝혔다.

CS의 코코본드 전액 상각으로, 국내 채권 투자자들 역시 신종자본증권이 휴지조각이 될 수도 있는 투자상품이라는 것을 인식했을 것이기 때문이다.

한 IB업계 관계자는 "코코본드의 인기가 떨어질수록 은행이나 보험사들은 자본을 보완할 다른 방법을 찾아야 한다"면서 "자칫하면 심각한 자본확충 비상에 걸릴 수도 있다"고 우려했다.