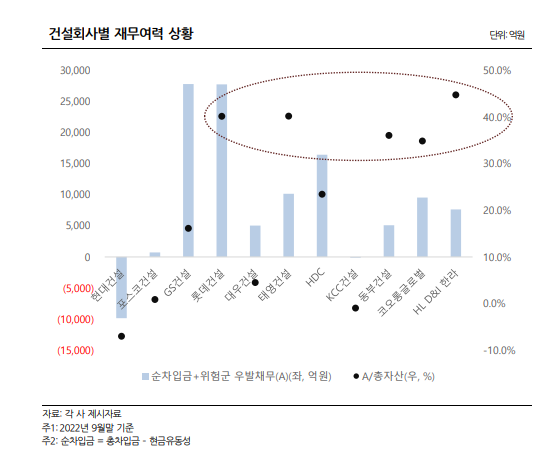

HL D&I한라-롯데건설-태영건설-동부건설-코오롱글로벌 순으로 낮아. 낮을수록 업황침체 장기화영향 커

순차입금+위험군우발채무 절대액은 GS건설-롯데건설-현대산업개발 순으로 커. GS건설 총자산비중 낮아

[금융소비자뉴스 이동준 기자] 22년 9월말기준 순차입금과 ‘위험군 우발채무’가 가장 많은 건설사는 GS건설-롯데건설- HDC현대산업개발 순이며, 총자산대비 순차입금+‘위험군 우발채무’의 비중이 가장 높은 건설사는 HL D&I 한라-롯데건설-태영건설-동부건설-코오롱글로벌 순인 것으로 나타났다.

우발채무는 지금은 공식 채무(부채)가 아니지만 미래의 특정조건하에서 공식 부채로 바뀔수 있는 채무를 의미한다. ‘위험군 우발채무’는 브릿지론의 경우 미분양위험이 높을 것으로 추정되는 지역의 사업장, 본(本)PF의 경우 분양률이 70%를 하회하는 사업장 등 우발채무중에서도 상대적으로 부실위험이 높은 우발채무를 말한다.

또 순차입금은 총차입금에서 현금 및 예금 등을 뺀 개념이고, HL D&I한라는 HL(옛 한라)그룹의 건설회사 이름이다.

나이스신용평가(이하 나신평)는 21일 ‘건설회사 부동산 PF우발채무 리스크범위 비교분석’보고서에서 다수의 리스크가 상존하는 현 상황에서는, 현금유동성 및 재무여력 확보 수준이 건설회사 대응력의 핵심 요소로 판단된다면서 이같이 밝혔다.

보고서는 ‘순차입금+위험군 우발채무’가 규모가 총자산에서 차지하는 비중 지표를 통해 건설회사별 상대적인 재무여력 수준을 비교할 수 있다며 이 수준이 상대적으로 낮은 건설회사는 업황 침체 장기화의 영향을 더 크게 받을수 있고, 이는 신용도의 저하를 야기할 것으로 전망했다.

보고서는 건설회사별 ‘순차입금+위험군 우발채무’ 수치를 구체적으로 공개하진 않았으나 2022년 9월말 기준 그래프를 통해 건설사별 순위를 보여 주었다. 그래프상에서 GS건설과 롯데건설의 순차입금+위험군 우발채무 규모는 2조7천억~2조8천억원 수준이다.

순차입금+위험군 우발채무/총자산 비중은 HL D&I한라가 45% 안팎, 롯데건설과 태영건설이 40% 안팎, 동부건설과 코오롱글로벌이 33~37%대 정도로 각각 추정됐다. 현대건설은 이 비중이 마이너스로 나와 순차입금과 위험군 우발채무 합계가 보유 현금 및 예금보다 적다는 것을 보여주었다. GS건설도 순차입금+우발채무 절대액은 최고수준이었만 총자산대비 비중은 10%대로 낮았다.

나신평 조사에 따르면 조사대상 11개 건설사의 전체 ‘위험군 우발채무’는 작년 9월말 기준 약 5조원으로, 이중 롯데건설의 위험군 우발채무는 1.6조원, 현금유동성은 6800억원이다. 위험군 우발채무 중 본PF는 약 2100억원으로 울산과 대구 지역으로 구성되어 있고, 브릿지론은 1.4조원으로, 인천 4700억원, 대전 3900억원, 대구 3400억원, 기타지방 1500억원으로 각각 구성되어 있다.

태영건설의 위험군 우발채무는 5600억원이며 현금유동성은 1400억원이다. 분양 개시한 현장들의 분양실적이 전반적으로 우수해 본PF 중 위험군 우발채무는 없다. 브릿지론 중 위험군 우발채무는 대전 1900억원, 경남 김해시 1100억원, 경북 구미시 1400억원, 그 외 기타지방 1200억원으로 구성되어 있다.

다만 롯데건설과 태영건설은 계열사 지원, 금융회사들과의 투자협약 체결 등을 통해 현금유동성을 확보하고, 우발채무의 만기를 연장하는 등의 조치를 통해 단기적인 유동성 위험을 완화한 상태라고 나신평은 평가했다.

나신평은 조사대상 11개 주요 건설사의 일반적 부동산PF 우발채무는 작년 9월말기준 약 95조원, ‘요주의 우발채무’는 20조원, 그중에서도 ‘위험군 우발채무’는 5조원 정도로 각각 평가했다.

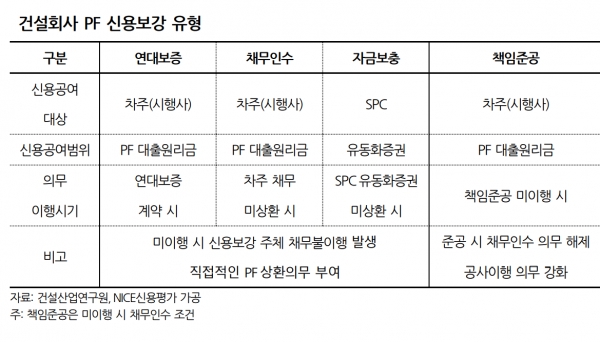

‘요주의 우발채무’는 위험성이 높다고 선정된 일반도급사업 관련 브릿지론 및 본PF중 건설회사의 연대보증, 채무인수, 자금보충등의 신용보강이 제공된 우발채무를 말한다. 부실위험이 있기는 하지만 ‘위험군 우발채무’보다는 위험도가 낮은 개념이다.

일반적 우발채무는 작년 9월말 기준으로 현대건설이 25조원 안팎, GS건설이 15조원 안팎, 롯데건설 13조원 안팎, 대우건설 11조원 안팎의 순이나, 현대건설이나 GS건설은 상대적으로 위험도가 낮는 것으로 평가되는 책임준공 미이행시 채무인수나 정비사업 사업비 등의 비중이 높다.

나신평은 11개 주요 건설사 전체로 현금성 자산 총규모가 12조원에 달해 ‘위험군 우발채무’ 부담 5조원에 대한 대응은 가능한 수준으로 판단했다

그러나 부동산 업황 침체가 장기화될 경우 미분양 위험지역 확대 및 미입주 위험 증가 등으로, 현재 5조원인 위험군 우발채무 규모가 요주의 우발채무 규모인 20조원까지 증가추세를 보일수 있다고 경고했다.

또 신규 착공 사업장의 분양률이 낮을 경우 우발채무 위험도가 낮은 책임준공의무 관련해서도 공사대금 미회수에 따른 운전자금 부담이 발생하고, 이는 추가적인 재무부담 확대를 야기할 수 있다고 밝혔다.

현재 건설회사의 차환 위험도 다소 완화된 상태이나, 투자심리 악화 시 위험이 재차 부각될 수 있다면서 건설회사의 총차입금이 17조원에 달하는 점을 고려할 때, 자금조달 상황 악화 시 현금유동성은 빠르게 소진될 것으로 예상된다고 나신평은 평가했다.