케이뱅크도 비슷. 반면 카뱅의 작년 플랫폼 수익은 21년보다 오히려 12.8%나 줄어. 시중은행과 비슷한 행태...자기들만의 특화부문이 진짜 맞는지 의문. 중저신용자 신용대출 늘린다면서 일반신용대출은 오히려 줄어

[금융소비자뉴스 이동준 기자] 시중은행들의 지나친 금리장사와 돈잔치 등 때문에 은행의 공공성이 강조되면서, 은행간 경쟁을 강화시키는 방법중 하나로, 새 인터넷은행 출범 또는 기존 인터넷은행 기능의 강화방안 등이 거론되고 있다.

인터넷은행에 특화돼 있다는 플랫폼 기능 등을 잘 활용하면 은행의 기능이 더 다양화되고, 금리경쟁 등도 더 촉진될수 있다는 취지에서일 것이다.

하지만 기존 인터넷은행들인 카카오뱅크(이하 카뱅)나 케이뱅크(이하 케뱅), 토스뱅크(이하 토뱅) 등의 작년 성적표를 면밀히 들여다보면 과연 기존 인터넷은행들이 이런 취지에 맞게 제대로 굴러가고 있는지 의문을 갖게 하는 대목들이 적지않다.

카뱅, 케뱅 등도 작년에는 이자장사에만 열을 올렸지 플랫폼부문이나 각종 수수료 수익들은 오히려 전년보다 줄어들거나 정체상태이기 때문이다. 기존 시중은행들과 거의 다를 바 없는 노선을 걷고있다고 볼수 있다.

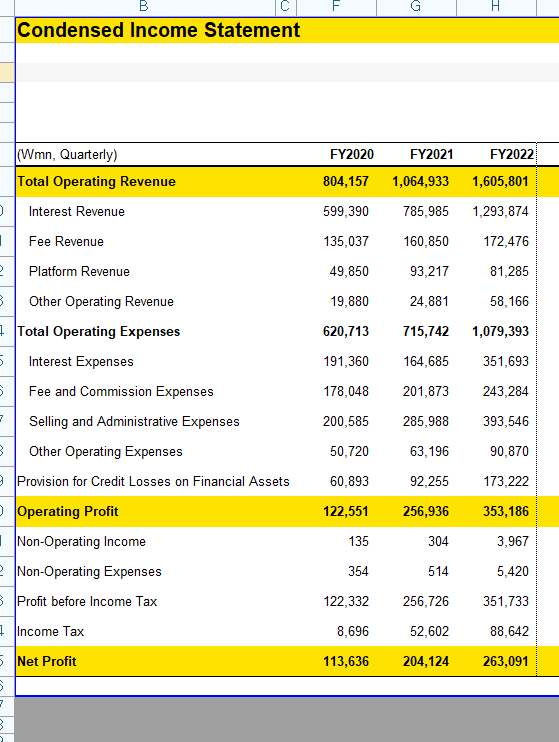

최근 공시된 카뱅의 작년 잠정실적중 영문 팩트시트(Fact Sheet)를 보면 카뱅의 작년 이자수익은 1조2938억원으로, 21년의 7859억원에 비해 1년 동안 무려 64%나 늘어났다. KB국민, 신한은행 등 대형 시중은행들도 작년에 고금리로 이자수익이 모두 많이 늘었지만 카뱅의 이자수익 증가율은 이들보다 훨씬 높았다.

비상장기업인 케뱅과 토뱅은 아직 작년 전체 실적을 공시하고 있지 않지만 금융통계정보시스템에 공시된 케뱅의 작년 1~9월 대출채권이자수익은 3088억원으로, 전년동기의 1305억원 비해 무려 2.36배나 늘어났다. 토뱅은 21년말에 출범해 전년동기대비가 어렵지만 22년 1~9월 대출채권이자수익은 출범 첫해인데도 1832억원에 달했다.

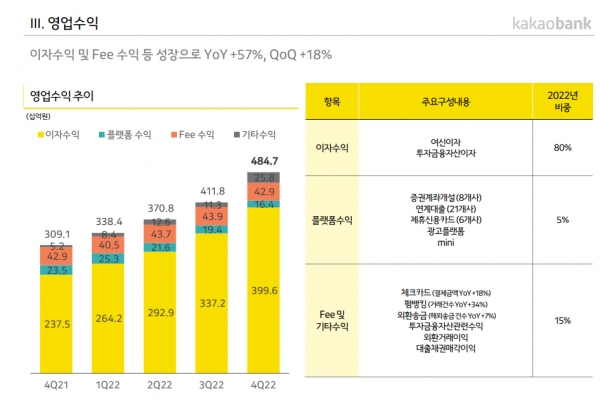

반면 인터넷은행들의 새 성장동력이자 인터넷은행에만 특화돼 있다는 플랫폼부문 수익은 카뱅의 경우 작년 812억원으로, 21년 932억원보다 오히려 120억원(12.8%)이나 줄었다.

카뱅의 경우 플랫폼 부문은 증권계좌개설, 연계대출, 제휴신용카드, 광고플랫폼, 미니 등으로 구성돼 있다. 카뱅측은 작년 잠정실적 자료에서 연계대출과 제휴신용카드, 미니 결제금액등은 21년대비 각각 38%, 56%, 72%씩 늘어났다고 자랑했다.

하지만 플랫폼 전체 실적이 12.8%나 줄어든 것을 보면 증권계좌개설, 광고플랫폼 등의 수익은 전년보다 크게 줄었다는 뜻이 된다. 인터넷은행들중 가장 잘 나간다는 카뱅마저 시중은행들과 다른, 자기들만의 특화부문이라는 플랫폼 부문에서 여전히 맥을 못추거나 오히려 실적이 퇴보하고 있는 것이다.

자기 특화라는 플랫폼 실적의 부진에도 불구하고 이자장사에서 큰 수익을 올린 덕분에 카뱅의 작년 당기순이익은 2620억원으로, 21년 대비 28.8%나 늘어났다. 케뱅도 836억원으로, 전년대비 무려 272%의 당기순익 증가율을 기록했다.

인터넷은행들이 대형 시중은행들과 다르다고 자랑하는 또하나 분야가 중저신용자대상 신용대출 비중이 높다는 점이다. 인터넷은행들은 태생때부터 금융당국에 중저신용자들에 대한 중금리대출을 활성화하겠다는 약속을 하고 출범한 탓에 정책적으로 중저신용자대상 신용대출 비중이 높을 수 밖에 없다.

카뱅의 가계신용대출중 중저신용자대상 신용대출비중은 작년말 25.4%로 21년말 17.0%에 비해 많이 늘어났다. 케뱅도 같은 기간 16.65에서 25.1%로 늘어났다. 지금까지는 약속을 잘 지키고 있다고 볼수 있다.

하지만 카뱅의 작년 전체대출중 신용대출비중은 22.6%로, 21년의 30%, 20년의 36.6% 등에 비해 계속 줄어들고 있다. 중저신용자대상 신용대출만 늘리고 있다는 얘기일까? 인터넷은행들이 자랑하는 여러 선진 대출기법으로, 중저신용자 뿐 아니라 일반 신용대출도 더 늘려야할텐데, 거꾸로 일반신용자들에 대해서는 신용대출을 많이 줄이고 있는 것으로 보인다.

중저신용자 신용대출을 크게 늘리다보니 연체율 등 부실대출이 시중은행들에 비해 크게 늘어나고 있는 부작용도 커지고 있다.

한 IB업계 관계자는 "카뱅의 작년 4분기 연체율은 0.49%로, 전년동기의 0.22%에 비해 1년 사이에 연체율이 2배 이상 치솟았다. 케뱅의 작년 연체율도 0.85%로, 21년의 0.41%보다 2배 이상 역시 치솟았다"면서 "아직 0.2% 안팎으로 안정수준인 주요 시중은행들과 비교하면 상당히 높은 수준이고, 또 상승속도도 가파르다"고 전했다.