"변동금리 당장 싸다고 장기적으로 유리하지 않아...대환도출 고려해야"

[금융소비자뉴스 박혜정 기자] 시장금리 상승 등의 영향으로 올해 들어 은행 대출금리가 1%포인트(p) 가까이 뛰었지만, 변동금리 비중은 오히려 11%포인트나 늘어난 것으로 조사됐다. 이자 부담이 커져 변동금리 대출자들의 가계경제에 충격이 갈 수 있다는 우려가 나온다.

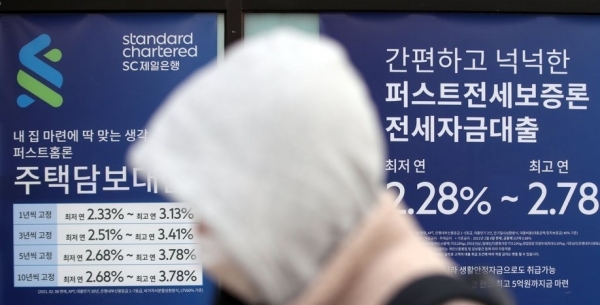

28일 한국은행에 따르면 예금은행의 10월 가계대출 금리(가중평균·신규취급액 기준)는 연 3.46%로, 지난해 12월(2.79%)보다 0.67%포인트 올랐다.

이처럼 금리 상승 추세가 뚜렷하면 앞으로 커질 이자 부담을 고려해 변동금리보다 고정금리를 찾는 금융소비자가 늘어나는 것이 정상이지만 같은 기간 예금은행 가계대출 중 변동금리 비중은 68.1%(작년 12월)에서 79.3%(올해 10월)로 오히려 11.2%포인트나 늘었다

대출금리가 본격적으로 상승기에 진입했는데도 대출자들이 변동금리에 몰리는 것은 무엇보다 최근 고정금리가 변동금리를 크게 웃돌기 때문이다.

KB국민·신한·하나·우리은행의 26일 기준 주택담보대출 변동금리(신규 코픽스 연동)는 연 3.440∼4.981% 수준인 반면 주택담보대출 혼합형(고정형) 금리의 경우 연 3.820∼5.128%로, 하단과 상단 기준으로 변동금리보다 각 0.380%포인트, 0.147%포인트 높다.

주택담보대출 변동금리의 기준인 코픽스의 경우 한 달 주기로 예금(수신) 금리 등 조달 비용을 반영해 바뀌지만, 고정금리는 은행채 등 금융채를 기준으로 삼기 때문에 거의 매일 시장금리 상승의 영향을 바로 받는다. 따라서 요즘 같은 금리 상승기에는 대체로 고정금리의 상승 속도가 변동금리보다 빠를 수밖에 없다.

거기다 은행들은 금리 상승에 따른 위험 부담이 갈수록 커지는 만큼 고객에 일부를 분담시키는 상황이다.

한 시중은행 관계자는 "내년 기준금리가 0.25%씩 두, 세 차례 더 인상될 수 있다는 점을 고려해야 한다"면서 "결국, 당장 0.5%포인트 안팎 더 싸다고 변동금리가 장기적으로 더 유리하다고 볼 수 없다"고 지적했다.

다른 은행 관계자는 "만약 이미 변동금리를 택했더라도 시장금리 추세를 살펴보다가 예상보다 많이 오른다고 판단되면 고정금리 대출로 중간에 갈아타는 방법도 고려해볼 수 있다"며 "상당수 은행에서 변동금리 대출 잔액을 고정금리로 바꾸는 대환대출에 대해서는 중도상환수수료를 부과하지 않는다"고 조언했다.