[금융소비자뉴스 이동준 기자] 생명보험은 미래에 발생할 수 있는 사고나 사망, 소득이 부족한 상황에 대비하는 상품이다. 사람의 죽음과 질병·상해 피해를 보장하는 장기 상품이라는 특성상 초기 사업비용이 많이 들어 중도해지 시 해지환급금이 없거나 낸 보험료보다 많이 적을 수 있다.

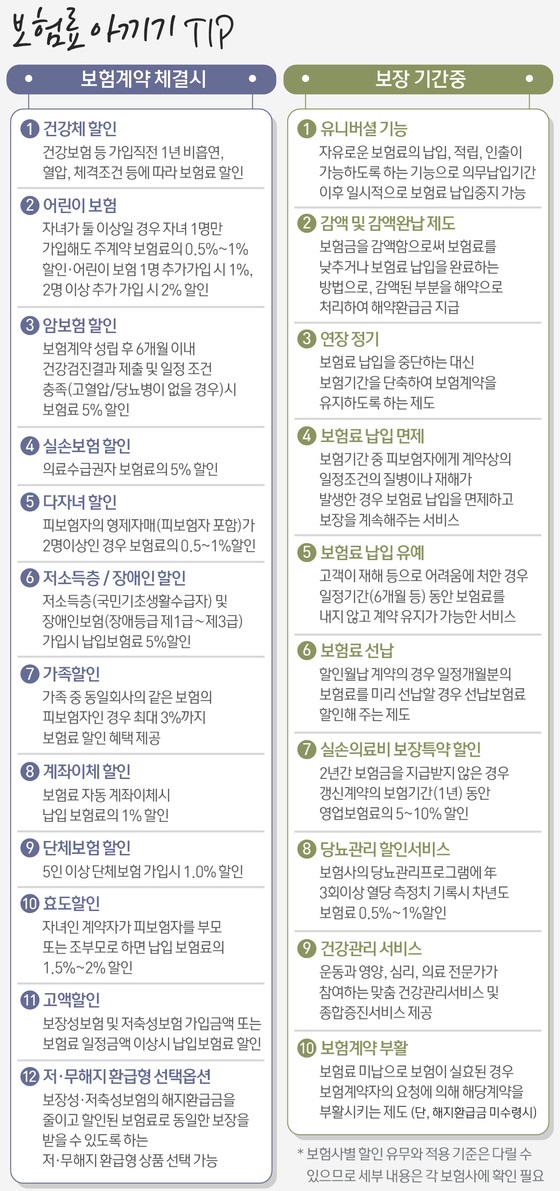

보험료 부담을 조금이라도 줄일 수 있는 다양한 할인 제도가 있다. 다자녀·가족할인, 건강체 할인 등이 대표적이다. 해지환급금을 줄이거나 없애고 내는 보험료를 줄이는 '저·무해지 환급형 옵션', 보험 기간을 단축하는 조건으로 납입을 중단하고 계약을 유지하는 '연장정기 제도' 등도 있다.

생보협회는 "애초에 보험 가입을 신중히 결정하고, 한번 가입한 보험은 끝까지 유지하는 게 유리하다"며 "자신에게 맞는 할인 제도를 잘 활용하라"고 조언했다.

생보협회는 "중도해지를 해서 무보험 상태로 소득 상실, 건강 악화, 사망 등 위험이 발생하면 가계 경제가 심각하게 위협을 받을 수 있다"며 "같은 보험에 다시 가입해도 가입 조건이 달라져 보험료가 오르거나 심하면 가입이 거절 될 수 있다"고 지적했다.또한, 시중 금리가 상승으로 대출 이자 부담이 늘면 보험 보험 해지가 더욱 늘어날 수 있다고 생보협회는 우려했다.

한편 최근 5년간 생명보험계약 해지 건수가 54%나 증가했다. 경기 침체와 가계 경제 악화의 여파다. 보험은 중간에 해지하면 환급금이 없거나 낸 보험료보다 돌려 받는 돈이 적을 수 있지만, 당장 돈을 마련하기 위해 불가피하게 보험을 깨는 것이다.

26일 생명보험협회에 따르면 지난해 생명보험 계약 해지 건수는 659만3148건으로, 2011년(427만7725건)보다 1.5배 이상 증가했다. 생명보험 해지 건수는 매년 늘고 있다.