신용대출에서 30%가 넘는 고금리로 폭리를 취하고 있는 상호저축은행들이 금융소비자가 맡긴 돈에는 박한 금리를 적용하는 것으로 나타나 서민 소비자들의 빈축을 사고 있다.

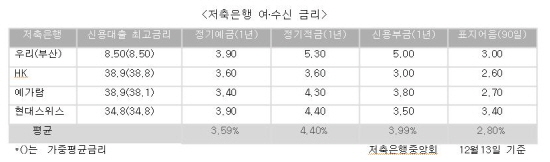

14일 저축은행중앙회와 금융소비자단체에 따르면 HK저축은행의 신용대출 최고금리는 법정최고 요율에 0.1%포인트 부족한 38.9%에 달한다.

이같이 대출에서는 고금리를 적용하면서 고객이 맡긴 돈에는 금리를 형편없이 낮게 주고 있다.

HK가 정기적금(1년)과 신용부금(1년)에 적용하는 금리는 각각 3.60%와 3.00%로 저축은행 평균 금리(정기적금 4.40%, 신용부금 3.99%)에 비해 각각 0.8%포인트, 0.99%포인트 낮다.

정기적금과 신용부금에서 가장 높은 금리를 적용하는 우리저축은행 정기적금 5.30%와 신용부금 5.00%과 비교하면 그차이는 더욱 크다. 무려 1.7%포인트와 2.0%포인트로 벌어진다.

신용대출 최고금리가 HK와 같은 예가람저축은행도 정기적금과 신용부금의 금리를 평균보다 각각 0.1%포인트와 0.19%포인트 낮게 제공한다.

또 최고금리가 34.8%에 달하는 현대스위스는 신용부금의 금리를 3.50%로 평균보다 0.49%포인트 낮게 지급한다.

조연행 금융소비자연맹 상임대표는 "금융사들이 적정 예대마진을 취해야 한다"며 "수신금리는 낮고 여신금리는 높아 폭리를 취하는 금융회사들은 금융소비자들로부터 신뢰를 받지 못할 것"이라고 지적했다.

이어 "금융회사간의 경쟁이 심화되면 서민의 허리를 휘게하며 폭리를 취하는 금융회사는 도태될 수 밖에 없다"고 강조했다.

이에 대해 HK저축은행 관계자는 "수신금리는 금융회사의 자율결정으로 이뤄지는 것"이라며 "정기예금을 주력 상품으로 취급하고 정기적금이나 신용부금은 취급이 적어 낮은 금리를 적용하고 있다"고 해명했다.

그러면서 정기예금 금리는 금융지주계열 저축은행보다 높게 제공하고 있다고 설명했지만 금융지주계열 저축은행은 신용대출 금리와 예적금 금리를 모두 낮게 적용하고 있는것으로 확인됐다.

또한 HK가 높다고 설명한 정기예금의 금리는 저축은행 평균 3.59%보다 겨우 0.01%포인트 높은 수준에 불과한 것으로 밝혀졌다.

최근 일련의 저축은행 사태로 국민적 신뢰회복이 절실한 저축은행업계는 일부 저축은행의 지나친 예대 마진챙기기로 국민적 신뢰가 더 떨어지지 않을까 우려하는 목소리가 업계를 중심으로 일어나고 있다.