[금융소비자뉴스 이동준 기자] 올 들어 증권업계는 2023년에 증시회복 및 거래규모 증가로 위탁매매 실적이 회복되고 금리 안정화로 운용부문 변동성이 완화되었으나, PF시장 위축으로 IB부문 실적 부진이 지속될 것으로 예상된다.

긴축기조 하에 경기침체 및 금융기관 부실 우려 확산으로 금융시장 변동성이 지속되는 점도 영업실적에 부담으로 작용할 전망이다.

15일 한국신용평가는 미래에셋증권에 대해 다각화된 사업포트폴리오 및 시장지위, 경상적인 이익창출능력, 재무융통성 및 안정성 등이 우수하다고 평가, 무보증사채 신용등급을 AA/안정적으로 부여했다.

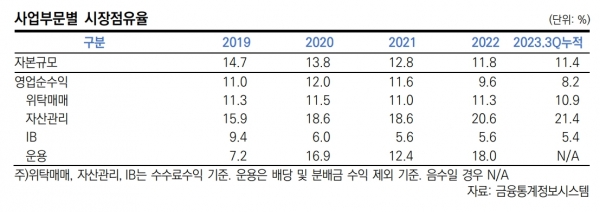

자기자본 및 자산 규모 기준 국내 최대 증권사인 미래에셋증권은, 최근 3개년 평균(2020-2022) 영업순수익 커버리지가 195.3%로 우수한 시장지위와 다각화된 포트폴리오를 기반으로 수익성이 우수한 편이다.

또 규제지표인 순자본비율은 2023년 9월 말 2,134.2%로 업계 최상위 수준을 유지하고 있으며, 조정 영업용순자본비율은 167.7%로 양호한 수준이다.

아울러, 자기자본 규모에서 타 초대형IB(투자은행)와도 큰 격차가 존재하는 등 자본력은 매우 우수한 수준으로 판단되며, 은행권 및 한국증권금융과의 차입약정을 고려할 때 유동성 대응능력도 안정적인 수준을 유지할 전망이다.

2022년 말, 2023년 상반기 기준 영업순수익 시장점유율은 10% 내외로 우수한 시장지위를 확보하고 있으며, 수탁수수료 점유율도 업계 1위로 투자중개부문의 영업기반이 안정적이다.

한편, 미래에셋증권은 IFC 빌딩 인수 목적으로 브룩필드자산운용에게 납입했던 이행보증금(동사 1,500억원)을 반환 받기위해 싱가폴국제중재센터(SIAC)에 중재 요청을 한 상태인데. 이행보증금 전액 몰취 시 손실은 불가피하나, 동사의 자본완충력, 이익창출력을 감안할 경우 신용도에 미치는 영향은 제한적이다.

한신평은 한화투자증권도 양호한 사업기반의, 투자중개 및 운용부문 중심의 수익성, 자본적정성 관리능력 등의 양호함, 한화생명보험의 유사시 지원가능성 등을 평가, 무보증사채, 연계파생결합사채(ELB) 등의 신용등급을 AA-/안정적으로 부여했다.

한화투자증권은 양호한 사업기반의 중형 증권사로서 중소형사 Peer 대비 우수한 자본력을 보유하고 있으며, 최근 3년 평균 영업순수익 시장점유율(2020~2022)이 2.0%로 사업안정성이 양호한 것으로 평가됐다.

투자중개 및 자산관리부문에서 양호한 사업기반을 유지하고 있으며, IB부문도 부동산금융과 구조화금융 위주로 영업력을 강화, 양호한 수익성을 유지했다.

다변화된 사업포트폴리오와 리스크관리 강화에 힘입어 이익안정성도 개선, 최근 3년평균(2020~2022) 영업순수익 커버리지가 143.9%로 우수한 경상적 이익창출력을 시현하고 있다.

다만, 3분기 사모펀드 사적화해 지급결정에 따른 충당금 198억 원으로 영업외비용이 발생하며 분기순손실을 기록, 누적 당기순이익이 전년 대비 43% 감소했으며 부동산PF 사업성 반영으로 자산건전성 지표가 저하됐다.

올해는, 2023년 부동산 경기 부진이 지속되고 있고, 기업금융 부문도 경쟁이 치열해지며 큰 폭의 IB부문 수익성 개선은 어려을 전망이다.

다만, 영업순수익의 40%를 차지하는 투자중개부문이 회복세를 보이고 있고, 운용부문도 변동성은 존재하나 수익성을 뒷받침하고 있어 2024년에도 전반적으로 양호한 수익성을 유지할 것으로 기대된다.

한신평은 하나증권에 대해서는, 다각화된 사업포트폴리오, 우수한 사업기반 IB, 운용부문 부진 및 충당금 영향으로 수익성 감소, 후순위채 발행 등으로 양호한 자본적정성 유지, 하나금융그룹의 유사시 지원가능성 등을 종합적으로 평가, 주가연계파생결합사채(ELB), 기타파생결합사채(DLB) 신용등급을 AA/안정적으로 부여했다.

최근 3개년 평균(2020~2022) 영업순수익 커버리지는 207.0%로 수익성이 우수하며 늘어난 자본여력을 IB 영업에 효과적으로 사용하며 이익창출력이 크게 향상됐다.

변동성이 상대적으로 낮은 자산관리부문에서 경쟁력을 보유하고 있으며(시장점유율 10% 내외), IB 및 투자중개부문에 서도 안정적으로 이익을 시현하고 있다.

2023년 3분기는 운용, IB부문 수익 부진으로 전년 동기 대비 영업순수익이 감소하고 IB부문은 해외 및 국내부동산 업황 둔화 속에 대손비용이 증가했고, 신규 영업이 감소했다.

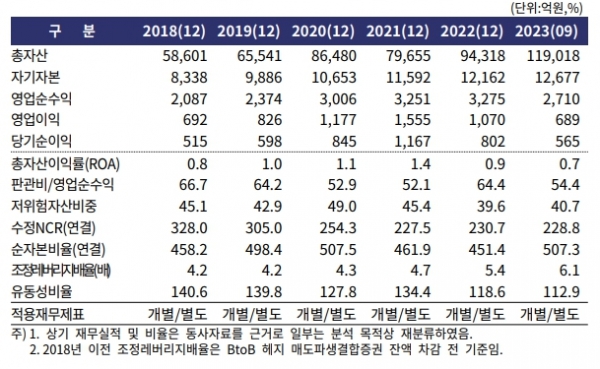

2023년 9월 말 자기자본 규모는 약 5.8조원, 영업용순자본비율은 201.6%로 자본완충력이 개선, 순요주의이하자산/자기자본 비율은 5.6%로 2022년 12월 말 대비 다소 상승했으나 여전히 양호한 편이다.

한국기업평가는 현대차증권에 대해 우수한 사업안정성을 바탕으로 중위권의 시장지위 보유, 수익성 및 재무건전성 저하 추세, 부동산 PF 관련 리스크 및 자본적정성 개선 여부 모니터링 필요, 증권업황 저하 예상되나, 양호한 수익창출력 유지 전망, 유사시 현대자동차그룹의 지원가능성 등을 평가, 무보증사채 신용등급을 AA-/안정적으로 부여했다.

현대차증권은 2023년 들어 부동산 PF 관련 대손비용 발생하며 수익성 저하되었으나, 2023년 1~3분기에는 IB부문의 실적 부진에도 불구하고, 위탁매매부문의 실적 방어와 상품운용수지 확대로 영업순수익 규모가 전년 동기(2,599억 원) 대비 소폭 증가한 2,710억 원을 기록했다.

2023년 9월 말 순요주의이하여신/자기 자본 비율은 16.4%로 부동산 PF 우발채무 중심으로 요주의이하여신 규모가 증가, 전년말(15.2%) 대비 저하됐다.

2021년 이후 우발채무 증가(2023년 9월 말 기준 7,222억 원, 자기 자본 대비 57.0%)와 국내외 부동산펀드 투자 확대로 자본적정성 지표가 낮아졌다.

따라서, PF사업장의 연체 및 분양률 미진 등에 따른 요주의이하여신 증가로 순요주의이하여신/자기 자본 비율이 크게 상승(2020년 말 1.1%→2021년 말 6.5%→2022년 말 15.2%→2023년 9월 말 16.4%)하는 등 자산건전성도 크게 내렸다.