D램 3분기 출하량과 평균판매가 전분기대비 각각 21%, 12%나 상승 추정. 높은 회복세 판단

낸드부문도 아직 적자지속이나 평균판매가 하락률이 2% 그쳐 업황 저점에 근접한 것으로 분석

[금융소비자뉴스 이동준 기자] 한국신용평가(이하 한신평)는 업계의 적극적인 감산을 통한 업황 반등이 가시화되는 가운데, SK하이닉스는 제품경쟁력에 힘입어 경쟁사 대비 빠른 실적 회복세를 보이는 등 실적 관련 불확실성이 연초 대비 크게 완화된 것으로 판단한다고 밝혔다.

한신평은 6일 ‘SK하이닉스의 3분기 잠정영업실적 관련 의견 보고서’에서 2023년 10월 미국 정부가 SK하이닉스를 ‘검증된 최종 사용자(VEU)’로 지정함에 따라 중국 Fab 운영 및 투자 관련 불확실성이 일부 축소된 점도 긍정적이라면서 이같은 입장을 내놓았다.

SK하이닉스는 최근 발표한 3분기 잠정영업실적에서 3분기 연결기준 매출은 전분기대비 24% 증가한 9.1조원, 영업손실은 전분기보다 적자규모가 1.1조원 축소된 1.8조원을 각각 기록했다고 밝힌 바 있다.

HBM3/DDR5 제품경쟁력을 바탕으로 한 DRAM 부문 흑자 전환, 주요 DRAM 제품 가격 반등에 힘입은 재고자산평기손실환입 등으로 직전 분기 대비 유의미한 수준으로 영업적자 폭이 감소되었다.

한신평은 DRAM 부문의 3분기 출하량과 ASP(평균판매단가)는 직전 분기 대비 각각 21%, 12% 가량 상승한 것으로 추정하면서 HBM3/DDR5 등 차세대 제품군의 높은 시장 성장세와 SK하이닉스의 제품경쟁력 우위, 이에 따른 Mix 개선 효과에 힘입어 경쟁사 대비 높은 출하량과 ASP 증가율을 보였다고 설명했다.

NAND 부문도 부진한 수요로 영업적자가 지속되고 있으나, 감산 효과가 본격화되면서 직전 분기 대비 ASP(평균판매단가)가 소폭 하락하는 수준에 그치는 등 업황 저점에 근접한 것으로 보인다고 한신평은 분석했다.

NAND 부문의 3분기 출하량은 직전 분기 대비 5% 증가한 반면 ASP는 -2% 감소한 것으로 추산했다. 직전분기 대비 ASP 감소율은 올 1분기에 -11%, 2분기 -15%였던 반면 3분기에는 -2%로, 하락폭이 크게 둔화되는 등 반등 시점이 가까워진 것으로 보인다는 것이다.

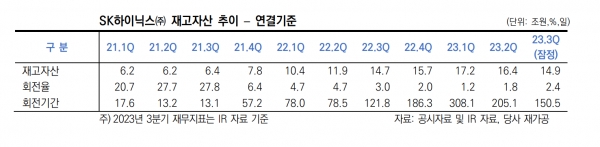

2023년 9월 말 SK하이닉스의 순차입금 규모는 25.0조원으로, 50% 이상의 CAPEX(설비투자) 감축 노력에도 불구하고 DDR4 등 기존 제품군의 누적된 재고부담에 따라 차입부담이 여전히 높은 수준이다.

하지만 최근 DRAM 가격 반등 내지 NAND 가격 하락폭이 둔화되는 등 업황 저점에 대한 인식이 확대되면서 2023년 1분기를 기점으로 재고자산 규모가 감소하고 재고자산회전율도 개선되고 있다.

또 2024년에도 Capa 증설보다는 공정 전환에 집중하는 효율적인 CAPEX 집행 기조를 이어

갈 계획으로, 향후 운전자본 회수 및 투자 속도 조절 등에 따라 차입부담이 완화될 것으로 예상된다고 한신평은 밝혔다.

한신평은 그러나 업계 전반적으로 누적된 재고부담이 여전히 높은 수준으로, 업계의 감산 기조 변화, 이스라엘-팔레스타인 사태 확대 등으로 인한 IT 수요 둔화 등 업황 회복 흐름이 반전될 가능성이 상존하고 있다고 지적했다. 이에 업계의 감산 기조 유지 여부, 이스라엘 사태 등 수요 측면의 불확실성 해소 여부가 중요하다고 밝혔다.