당분간 시장 지위 제고 쉽지 않고, 신 회계제도 도입 부담도 타 생보사들보다 커...자본비율 관리부담 지속

한기평, 11일자로 신용등급 전망 강등. 일정기간 내 실적 개선 없으면 실제 신용등급 조정할 수도

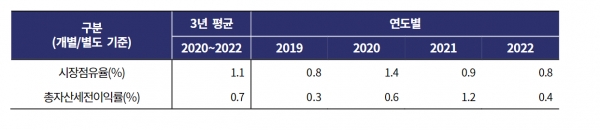

[금융소비자뉴스 이동준 기자] 한국기업평가는 푸본현대생명보험의 시장점유율이 작년 0.8%로, 20년의 1.4%, 21년의 0.9% 등에 비해 계속 떨어지면서 1% 미만에 머물고 있다고 13일 밝혔다.

또 작년 자산매각 과정에서 발생한 채권처분손실과 글로벌 증시 악화에 따른 해외주식 손상차손 인식, 고금리 저축보험 취급과 자본성 증권 및 RP매도 증가에 따른 이자비용 증가 등으로, 21년 1.2%에 달했던 총자산세전이익률이 작년 0.4%로, 급락하면서 큰 폭의 이익변동이 지속되었다고 진단했다.

13일 한기평 자료에 따르면 푸본현대생명의 조정수입보험료 기준 시장점유율이 작년에 급락한 것은 일시납 저축보험 취급은 증가했으나 보험수익 안정성의 기반이 되는 월납 보험 영업실적은 부진했기 때문이다.

한기평은 이 회사가 보장성보험 영업 강화를 추진하고 있으나, 시장지위 제고는 쉽지 않을 전망이라면서 경기침체로 보험수요가 위축될 것으로 예상되고, 보장성보험 시장 내 높은 경쟁 강도를 감안하면 채널경쟁력이 약한 중소형 생보사들의 영업실적 개선은 제한적인 수준에 그칠 것으로 예상했다.

푸본현대생보는 2021년 10월 GA 채널에 재진출해 종신보험 등 보장성보험 판매 강화에 나섰으나 보장성보험부문 시장점유율은 2021년 이후로도 0.5% 수준에 그쳤다.

한기평은 이 회사의 신회계제도(K-ICS) 도입 부담도 다른 생보사들에 비해 크다면서 일반 생보사들과 달리 자산듀레이션이 부채듀레이션보다 커 금리 상승 시 불리한 재무구조를 보유하고 있다고 밝혔다. 작년 하반기 금리 급등으로 K-ICS상 가용자본이 크게 감소하는 등 재무건전성도 큰 폭으로 저하되었다고 분석했다.

이에 가용자본 증가분으로 요구자본 증가분을 커버하지 못하면서 K-ICS비율이 RBC제도상 지급여력비율을 크게 하회할 것으로 예상했다. 보완책으로 경과조치 적용, 4000억원의 유상증자 등을 추진 중이나 중장기적으로 자본비율 관리부담은 지속될 것으로 한기평은 전망했다.

한기평은 경과조치 적용 시 기간 경과에 따른 적용비율 변경으로, 매년 가용자본이 감소하고 위험액이 증가하기 때문에 자본비율 유지를 위해서는 이에 상응하는 자본확충 또는 이익 창출이 필요하다고 밝혔다.

또 가용자본 중 자본성증권의 비중이 높아(2022년말 기준 지급여력의 42%), Call 시점 도래에 따른 차환 부담도 다른 생보사들보다 큰 편이라고 지적했다. 한기평은 당분간 고금리 환경이 지속되면서 재무건전성 역시 큰 폭으로 개선되기는 어렵겠으나, K-ICS 경과조치의 적극적인 활용과 모회사의 재무적 지원을 바탕으로 적정수준에서 관리는 가능할 것으로 전망했다.

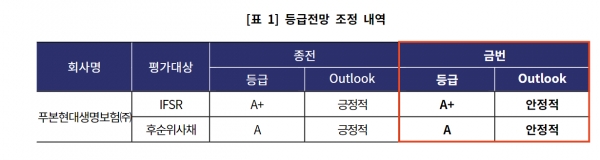

한기평은 이런 요인들을 종합 감안, 지난 11일자로 푸본현대생보의 보험금지급능력평가(IFSR)와 후순위사채의 신용등급 전망을 기존의 긍정적에서 안정적으로 한 단계씩 하향조정했다. 등급 전망 하향조치는 당장 신용등급이 조정되는 것은 아니나, 일정 기간 내에 실적 개선이 이루어지지 못하면 정식으로 신용평가등급을 강등시킬 수 있다는 일종의 사전경고 조치다.

2003년 녹십자생명보험으로 처음 설립된 푸본현대생명은 2012년 현대자동차그룹이 인수, 현대라이프로 사명을 바꾸었다가 2018년 대만 1위 금융그룹인 푸본금융그룹이 인수한 후 상호를 푸본현대생명으로 다시 바꾸었다.

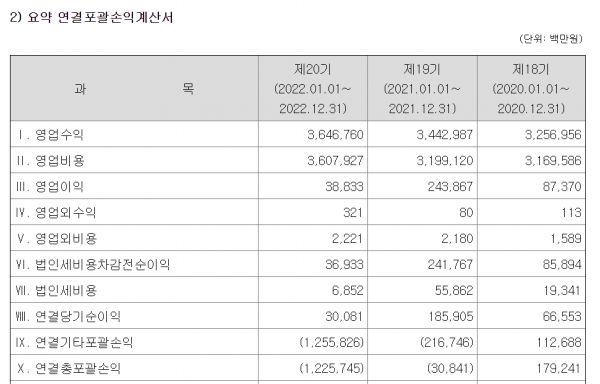

22년말 현재 최대주주는 대만 푸본생명보험으로, 지분 77.06%를 갖고 있다. 현대차그룹 계열사들인 현대커머셜이 12.12%, 현대모비스가 10.13%씩의 소수지분을 아직 갖고 있기도 하다. 푸본현대생명의 작년말 연결기준 자산은 18.95조원, 부채 18.61조원, 자본총계 3331억원이며, 작년 3.64조원의 영업수익에 388억원의 영업이익과 300억원의 당기순익을 기록했다.

2021년 영업이익과 당기순익은 각각 2438억원 및 1859억원을 기록한 바 있어 작년 이익이 크게 줄었다.