[금융소비자뉴스 이동준 기자] 농협금융지주 계열사인 NH농협생명보험(이하 농협생명)은 올 1~9월 양호한 영업실적을 보였다.

보험사 매출이랄수 있는 영업수익은 전년동기대비 13.6% 증가한 8조5106억원(연결기준)을 올렸다. 영업이익은 전년동기대비 무려 60%나 늘어난 3489억원을 기록했다. 그동안 벌어 쌓아둔 이익누계인 이익잉여금도 8242억원에 달한다.

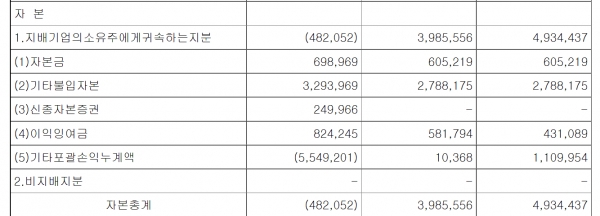

하지만 지난 9월말 기준 자본총계는 -4820억원이었다. 21년말까지만 해도 3조9855억원 흑자였는데, 불과 9개월 사이에 대규모 적자로 돌아선 것이다. 자본총계는 자산에서 부채를 빼서 계산되는 자기자본 또는 순자산으로도 불리는 것으로, 순자산이 마이너스라면 이른바 완전자본잠식을 의미하는 것이다.

영업은 잘했는데, 다른 이유로 자본금과 이익잉여금 등을 모조리 까먹어 순자산이 장부상 한푼도 안남아 있다는 얘기다. 농협생명은 다행히 비상장이지만 상장사라면 상장폐지까지 될수 있는 심각한 재무상태다. IMF 경제위기도 아닌 정상 경제상황에서 제조업체도 아닌, 신용과 재무제표가 생명인 대형 보험사의 재무상태가 이런 상황에까지 빠진 것은 극히 보기 드문 사례다.

농협생명이 이렇게 된 이유는 올들어 진행되고 있는 국내외 금리급등과 이에 따른 채권값 하락지속 때문이다. 이 회사가 매도가능금융자산으로 분류해 놓은 39.84조원의 각종 채권값이 계속 떨어지며 올 1~9월 매도가능금융자산 평가손실이 무려 5조6345억원에 달했기 때문이다. 이에 따라 자본총계에 속하는 기타포괄손익누계가 무려 5조5492억원 적자로 돌아서 전체 자본총계를 적자로 돌려 놓았다.

다른 대형 보험사들도 금리급등으로 보유 채권 평가손실이 모두 크다. 하지만 농협생명처럼 완전자본잠식 상태에까지 빠진 보험사는 없다. 교보생명의 경우 기타포괄손익누계가 1~9월 3조7518억원 적자로, 자본총계는 작년말 11조9547억원에서 9월말 6조5436억원으로 많이 줄긴 했지만 여전히 큰 흑자상태는 유지하고 있다.

삼성생명과 한화생명도 올들어 9개월 동안 자본총계가 각각 17.5조원 및 5.7조원 정도씩 줄었다. 하지만 여전히 흑자로, 자본잠식과는 거리가 멀다. 한화손해보험이 그중 그래도 가장 심각해 93% 정도 자본잠식 상태이지만 자본총계는 1662억원 흑자로, 아직 완전자본잠식까지는 아니다.

농협생명만 유독 이렇게 심한 이유는 2023년부터 시행되는 보험사 국제회계기준(IFRS17)에 미리 대비하고, 저금리 시기에 지급여력비율(RBC)을 높여두기 위해 지난 2020년 채권 관리계정을 확 바꾸었기 때문이다.

만기보유채권들을 매도가능금융자산으로 대거 바꾸자 저금리로 인한 대규모 채권평가이익이 발생, 순자산이 크게 늘고 RBC비율도 급등했다. 유상증자 등 실제 자본확충 대신 이런 장부 마사지로 당시에는 장부상 지표가 크게 개선되는 효과를 거두었다. 하지만 2년후 금리급등으로 바뀌자 상황이 완전히 뒤집어진 것이다.

다른 보험사들도 IFRS17에 모두 대비했지만 농협생명처럼 한꺼번에 대규모 '장부 마사지'는 하지 않았다. 서서히 오래전부터 채권 재분류를 하고 자본확충 등을 해왔기 때문에 올해 같은 상황에서 결과가 다를수 있었다. 연합인포맥스는 “농협생명의 경우 경쟁사 대비 한발 늦었던 채권 재분류 결정과 금리전망이 모두 실패원인”이라고 지적하기도 했다.

이에 대해 농협생명측은 언론에 “채권 계정 전환에 따른 회계 인식 상의 문제일 뿐 실제 실현된 손실은 없다”면서 “고객의 보유 계약과 회사의 실질 가치에는 아무런 영향이 없다”고 설명했다. 또 “농협생명은 8조1000억원 이상의 잉여액을 갖고 있어 고객 보험금 지급 등 안정성에도 전혀 문제가 없는 상황”이라고 말했다.

이것이 틀린 얘기는 아니다. 내년에 새 회계제도가 시행되면 부채를 시가평가하기 때문에 자본총계가 다시 플러스로 돌아설 가능성이 높다. 또 금리가 다시 내려가도 거꾸로 대규모 흑자로 돌아설 수도 있다.

그러나 문제는 농협생명이 올 상반기에만 모기업인 농협금융지주를 상대로 6천억원의 유상증자로 실시, 자본을 긴급확충했다는 점이다. 일시적 문제이고 심각한 사안이 아니라면 내년까지 그냥 기다리고 있어도 될텐데, 농협생명이 올들어 총력대응 정책을 펼쳤다는 점이 뭔가 앞뒤가 맞지 않는다는 지적이다.

올 상반기에 8300억원의 후순위채를 발행하는 바람에 차입부채도 작년말 4991억원에서 9월말 1조2774억원으로, 급증했다. 지난 9월에는 또 농협금융지주에 6.334% 고금리를 약속하고 2500억원 규모의 신종자본증권을 추가발행하기도 했다. 이런 긴급조치들에도 농협생명이 완전자본잠식 상태에 빠져버린 것이다.

농협생명 관계자는 언론에 “향후 시장 상황을 면밀히 모니터링하면서 강도 높은 긴축 운영 등 비상 관리 계획을 추진할 것”이라며 “필요하면 4분기에도 추가 자본확충 등을 검토해 연말까지 재무 건전성 관리에 최선을 다할 것”이라고 설명하기도 했다. 가볍고 일시적인 문제가 아님을 스스로 인정하고 있는 것이다.

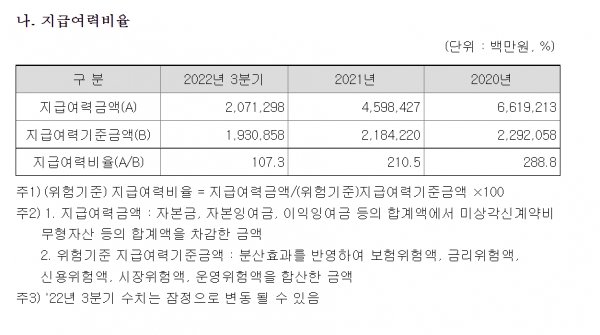

아무리 일시적이고, 또 장부상이라지만 완전자본잠식 상태라면 여러 가지 문제를 낳는다. 대외적 신인도나 신용평가 등에서부터 '적신호'가 될 수 밖에 없다. 당장 가장 큰 부작용은 보험사의 가장 중요한 재무건전지표인 지급여력비율이 급락하고 있다는 점이다.

2020년말 288.8%까지 치솟았던 RBC비율은 작년말 210.5%에 이어 지난 9월말 107.3%까지 급락했다. RBC비율 100%는 위험선으로, 이 밑으로 떨어지면 당국의 적기시정조치 대상이다. 물론 감독당국이 특수상황을 감안, 잠시 봐줄수도 있지만 아무튼 대외적으로 모양새는 말이 아니다.

한 IB업계 관계자는 "금리RK 10월 이후에도 계속 오르고 있어 이미 RBC비율이 100% 밑으로 떨어졌을 수도 있다"면서 "내년 새 보험회계제도 시행 이후에도 계속 자본잠식상태가 해소되지 않고, RBC비율에도 큰 개선이 없다면 문제는 진짜 심각해질 것"이라고 우려했다.

현 농협생명의 최고경영자인 김인태 현 대표이사의 임기는 올 연말까지다. 농협금융은 지난 14일 임원후보추천위원회를 꾸렸다. 40일 이내에 임기만료를 앞둔 대표들의 연임 여부가 결정된다.

금융권에서는 채권관리 실패로 농협생명을 이런 최악의 상태로 만들어 놓은 김 대표에 대해 농협금융그룹이 과연 책임을 제대로 물을지 주목한다.

농협금융지주 경영기획부문 부문장 출신인 김 대표에 대해 결국 또 '제 식구 감싸기'가 있을 가능성이 높다는 관측이 나온다.

다만 농협금융의 인사 관행이 연임 여부의 변수로 작용할 수 있다는 분석도 나온다. 역대 농협금융 계열사 대표 가운데 일부 연임 사례가 있지만 대부분 2년 임기를 마치고 물러났다. 농협생명도 2년 임기 이후 1년 연임했던 나동민 전 대표를 제외하고는 최초 임기 후 연임사례가 없다.

보험업계 관계자는 "농협금융지주 계열사 대표들은 보통 2년 임기 후 자리에서 물러난 경우가 대부분"이라며 "이런 전례를 생각하면 연임 여부는 미지수"라고 설명했다.

농협생명 관계자는 "농협금융 임원후보추천위원회에서 현 대표의 연임 또는 새 대표 후보가 결정될 예정"이라며 "아직 내부적으로 정해진 것은 없다"고 전했다.