최저리스료부터가 경쟁업체들보다 훨씬 비싸. 리스차량 매입 특혜도 가능

"현대-기아차 지원효과는 분명한데 증거는 아직 없어. 공정위만 판정 가능"

[금융소비자뉴스 이동준 기자] 캐피탈업계 1위 업체로, 현대-기아차의 자동차 판매금융 전속금융사(Captive)인 현대캐피탈(대표이사 목진원)이 올 1~9월 올린 리스운용 수익률이 무려 20.7%에 달하는 것으로 나타났다.

반면 캐피탈업계 2, 3, 4위로 평가되는 하나캐피탈과 KB캐피탈, 롯데캐피탈의 같은 기간 리스수익률은 각각 12.85%, 11.94%, 12.87% 정도였다.

현대캐피탈이 리스사업에서 폭리에 가까운 수익률을 올리는 것은 현대-기아차 판매금융중 리스부분을 사실상 거의 독과점하고 있는데 따른 것으로 보인다.

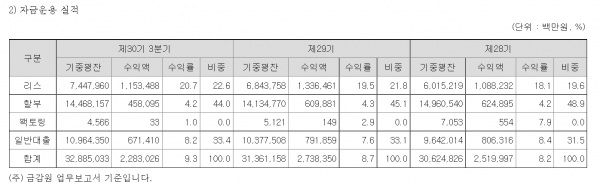

24일 현대캐피탈 분기보고서에 따르면 현대캐피탈이 올 1~9월 리스운용자산 7조4479억원(기간중 평균잔액기준)으로 올린 수익액은 모두 1조1534억원으로, 수익률이 무려 20.7%에 달했다. 작년 전체 리스운용수익률은 19.5%, 2020년은 18.1%였다. 수익률은 계속 상승추세다.

반면 올 1~9월 현대캐피탈의 할부금융 수익률은 4.2%, 팩토링 수익률은 1.0%, 현대-기아차 구입고객들을 대상으로 하는 일반대출 수익률(평균금리)은 8.2%에 각각 그쳤다. 현대캐피탈이 리스사업에서 얼마나 높은 수익률을 올리고 있는지를 여실히 보여주고 있다.

리스부문의 높은 수익률 덕에 현대캐피탈의 올 1~9월 평균 자금운용수익률은 9.3%에 달했다. 작년과 2020년 평균수익률 8.7% 및 8.2%에 비해 크게 높아진 수치다. 이 회사의 올 1~9월 회사채, 차입금, CP, 자산유동화 등의 평균자금조달금리는 2.2%였다.

주요 캐피탈업체들의 올 1~9월 리스운용수익률(%)

|

현대캐피탈 |

하나캐피탈 |

KB캐피탈 |

롯데캐피탈 |

|

20.7 |

12.85 |

11.94 |

12.87 |

<자료 금융감독원 전자공시시스템>

현대캐피탈의 월 최저리스료가 대부분의 경쟁업체들보다 최소 10만원 이상 비싸

리스부문에서 이렇게 높은 수익률을 올려주는 바람에 현대캐피탈의 올 1~9월 연결기준 영업수익(매출) 3조8255억원 중 리스부문 수익은 1조1881억원으로, 그 비중이 31%에 달했다.

올들어 지나치게 폭증했던, 정체가 모호한 파생상품평가이익(1.18조원) 등을 제외하면 리스부문 매출기여율이 40%를 훨씬 넘는다.

반면 올 1~9월 기간중 평균잔액이 14조4681억원에 달하는 할부금융 부문에서 올린 수익은 4580억원에 불과, 매출기여율이 11.9%에 그쳤다. 기중 평잔액 10조9643억의 일반대출에서 올린 수익은 6716억원으로, 매출기여율이 17.5%였다.

현대캐피탈 뿐아니라 다른 캐피탈업체들도 전통적으로 강세였던 자동차 할부금융 부문보다 자동차 리스쪽에서 이제는 훨씬 더 많은 수익을 올리고 있다.

업계 관계자는 "이는 먹거리가 점점 없어지는 신용카드사들이 상대적으로 낮은 자금조달금리를 무기로, 자동차 할부금융시장으로 야금야금 진출하고 있기 때문"이라고 전했다.

현대캐피탈이 유독 자동차 리스시장에서 폭리에 가까운 고수익률을 올리는 비결은 사업보고서나 분기보고서에서 자세히 밝히지 않아 정확히 전모를 알 수 없다. 하지만 경쟁업체들에 비해 훨씬 높은 리스료가 일단 큰 역할을 하고있는 것으로 보인다고 업계관계자들이 전했다.

여신금융협회 공시자료들을 보면 현대차 그랜저IG 2.5모델을 36개월 리스할 경우 월 리스료( 회사별 30% 동일기준으로 리스보증금 및 무보증 잔존가치를 적용해 산정한 리스료)는 현대캐피탈이 월 93만4900원~106만5300원인 반면 하나캐피탈은 85만8774원~94만4652원, 롯데오토리스는 월79만9903원~80만8308원, 롯데캐피탈은 85만4308원_99만3999원, 메리츠캐피탈은 80만7470원~90만1490원으로 나온다.

각 회사 별로 실제 운영되는 리스보증금(평균 0~50%)과 무보증 잔존가치(평균 30~50%)를 적용해 산정한 실질운영률 적용 월 리스료는 현대캐피탈 69만3600~85만1100원, 하나캐피탈 57만2780원~101만6842원, KB캐피탈 78만1980원~78만1980원, 롯데캐피탈 58만1079원~88만1059원, 롯데오토리스 62만240원~81만1833원, 메리츠캐피탈 56만1280원~65만5400원 등으로 공시돼 있다.

눈여겨 봐야 할 부분은 월 최저 리스료다. 현대캐피탈의 월 최저리스료가 대부분의 경쟁업체들보다 최소 10만원 이상 비싸다. 현대캐피탈보다 최저리스료가 비싼곳은 KB캐피탈, DGB캐피탈 등 극소수에 불과하다.

리스업체들끼리 경쟁하다보면 최저리스료가 판촉에서 가장 중요할텐데, 현대캐피탈의 최저리스료가 상대적으로 훨씬 비싸다는 것은 현대-기아차 리스금융에서 현대캐피탈의 독과점적 지위와 관련이 깊은 것으로 보인다.

2021년 기준 국내 리스시장의 전체 리스 취급잔액 17조4776억원 중 자동차리스는 13조8484억원으로, 전체 시장의 79.2% 정도다. 현대캐피탈의 작년 말 리스자산 잔액은 6조7361억원으로, 이중 99% 이상이 자동차리스인 것으로 알려진다. 현대캐피탈이 국내 전체리스시장의 38.5%, 전체 자동차리스시장의 48.6% 정도를 각각 차지하고 있다.

"현대캐피탈의 시장 독과점 분명하고, 현대-기아차의 직간접 '일감밀어주기'"

참여업체가 적지않은 국내 자동차리스시장에서 어떻게 현대캐피탈이 이처럼 강력한 독과점적 지위를 유지하고 있는지는 정확한 설명이 없다. 하지만 국내 자동차 판매시장에서 현대-기아차가 차지하는 비중과 관련이 있어 보인다.

심하게 따지는 소비자가 아니라면 보통 자동차를 구입하거나 리스하려는 사람들은 자동차 판매업체가 추천하는 리스업체나 할부금융업체를 믿고 쓰는 경향이 있다. 현대차나 기아차 판매업체들은 기왕이라면 현대캐피탈을 소비자들에게 추천할 것이다.

리스료가 경쟁업체들보다 훨씬 비싼데도 복잡한 설명 등 때문에 이를 잘 모르고 현대캐피탈을 이용하는 소비자가 많다면 현대캐피탈의 폭리가 가능해질 소지가 있다.

현대캐피탈이 현대-기아차에서 구입하는 리스용 차량의 매매조건이 경쟁업체들보다 유리해도 현대캐피탈의 리스 수익률이 상대적으로 높아질 수도 있다.

실제로 올 1~9월중 현대캐피탈은 현대차에서 모두 1.26조원, 기아차에서 5640억원어치의 리스용 차량 등을 매입했다. 하지만 매입조건 등은 전혀 공시되지 않아 특혜가 있는 지는 자세히 알 수가 없다.

현대캐피탈 분기보고서는 “당사는 현대자동차 및 기아의 전속금융사로서 산업 내 높은 경쟁 강도에도 현대자동차 및 기아의 확고한 자동차시장 지배력을 통해, 할부-리스금융시장에서 우월적 입지를 보유하고 있다”고 스스로 밝히고 있다. 무언가 현대기아차에서 직,간접적 혜택을 많이 받고 있다는 암시로 보인다.

현대캐피탈의 리스자산 잔액은 20년 말 6조1,037억원에서 21년 말 6조7,361억원, 지난 9월말 7조5052억원 등으로 계속 증가추세다. 특히 올들어 증가세가 더 폭발적이다.

현대캐피탈이 정의선 그룹회장의 매형인 정태영 부회장 직속에서 작년중 현대-기아차 직속으로 이관된 이후 강점이 있는 자동차리스 부분에 더 집중하고 있는 것으로 보인다.

이처럼 누가 봐도 현대캐피탈의 시장 독과점이 분명하고, 현대-기아차의 직-간접 일감밀어주기로, 현대캐피탈은 유례없는 리스 고수익을 올리고 있다.

그런데도 공정위 등 관계당국이 아직 본격 개입하지 않고있는 것은 뚜렷한 일감몰아주기 증거나 기록이 없어서일 것이다. 현대-기아차 판매망이 소비자들에게 현대캐피탈을 권유하거나 추천해주더라도 구두일 뿐 장부나 문서상 기록으로 남을리는 없기 때문이다.

자동차리스시장에서 수익률이 남달리 높으면 현대캐피탈의 전체 수익성도 경쟁업체들에 비해 좋아야 할텐데 그렇지 않은 점도 미스테리다.

현대캐피탈의 신용대출평균금리 16.37%...하나캐피탈 12.85%, KB캐피탈 13.93%, 롯데캐피탈 15.49% 보다 훨씬 높아

금융통계정보시스템에 따르면 현대캐피탈의 21년7월~22년6월까지 1년간 총자산이익률(ROA)은 1.01%로, 경쟁업체들인 하나캐피탈의 2.03%, 케이비캐피탈의 1.69%, 롯데캐피탈 1.64%보다 많이 낮다.

같은 기간 자기자본순이익률(ROE)도 현대캐피탈은 7.12%에 그쳐 하나캐피탈의 16.46%, 케이비캐피탈의 13.48%, 롯데캐피탈 11.31%는 물론 계열형제기업인 현대커머셜(16.68%)보다도 훨씬 낮았다. 현대캐피탈의 자산이나 자기자본이 상대적으로 너무 크고, 거기에다 상대적으로 심한 고비용구조이기 때문으로 보인다.

지난 9월말 기준 현대캐피탈의 연결기준 총자산은 38조2610억원으로, 하나캐피탈의 15조6510억원, 케이비캐피탈의 15조6062억원, 롯데캐피탈 10조377억원보다 2배 이상 크다. 자본총계(자기자본)도 현대캐피탈 5조6685억원, 하나캐피탈 2조412억원, 케이비캐피탈 2조1154억원, 롯데캐피탈 1조4518억원 등으로, 현대캐피탈이 2배 이상 많다.

반면 올 1~9월 연결기준 영업이익과 분기순이익을 보면 현대캐피탈이 각각 3870억원, 3562억원인 반면 하나캐피탈은 각각 3374억원, 2542억원이고, 케이비캐피탈은 2752억원, 2053억원씩이다. 덩치는 현대캐피탈이 2배 이상 더 큰데도 이익규모는 그렇지 못하다.

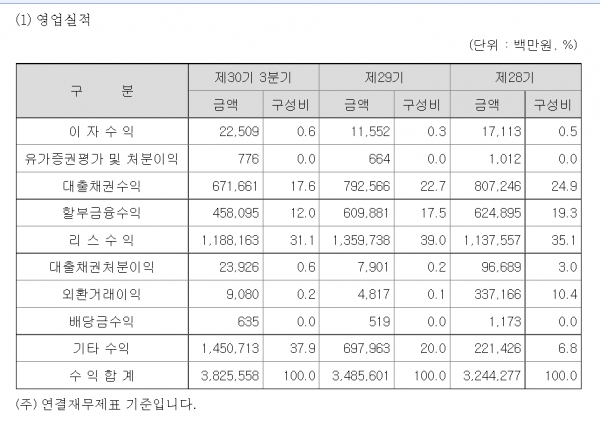

현대캐피탈의 올 1~9월 영업수익(매출)은 3조8255억원인데 비해 이자비용(4922억원), 리스비용(9078억원), 외환거래손실(1조3451억원), 판매관리비(4970억원) 등 영업비용이 무려 3조4384억원에 달했기 때문이다. 동종업체들에 비해 비용이 왜 이리 과다한지는 분기보고서 등에 명확한 설명을 해놓지 않아 의문점을 남긴다.

한편 여신금융협회 공시자료를 보면 현대캐피탈의 신용대출평균금리(10월31일 기준)는 16.37%로, 경쟁업체들인 하나캐피탈 12.85%, KB캐피탈 13.93%, 롯데캐피탈 15.49% 등 보다 훨씬 높았다. 카드-캐피탈업체들중 현대캐피탈보다 더 높은 곳은 오케이캐피탈(18.63%), 삼성카드(17.85%), 롯데카드(17.84%) 3곳 뿐이다.

한 IB업계 관계자는 "현대캐피탈은 새로운 캐시카우 영역인 일반대출 부문에서도 고금리로 고수익을 올리고 있다. 스스로도 자동차금융 이용고객을 중심으로 한 신용대출 및 주택담보대출이라고 설명하고 있다. 현대-기아차 구입고객들을 주 대상으로 한 일반대출에서도 많은 수익을 올리고 있는 것"이라고 분석했다.