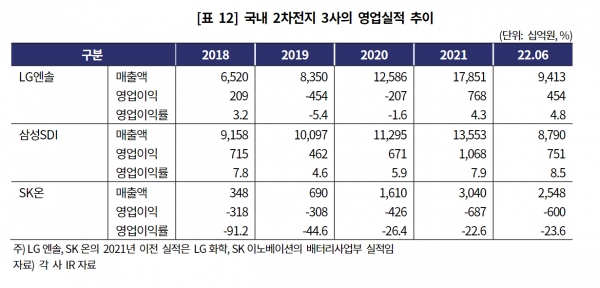

[금융소비자뉴스 이동준 기자] 국내 3대 2차 전지 업체들중 SK온은 생산설비 확충, 수주 확대 등으로 가파른 외형 성장세를 보이고 있지만, 고정비 부담, 연구개발비 증가 등으로 영업적자가 지속되고 있다. 영업적자는 2018년 3180억원, 19년 3080억원, 20년 4260억원, 21년 6870억원. 22년 상반기 6000억원 등으로 해가 갈수록 더 커지고 있다.

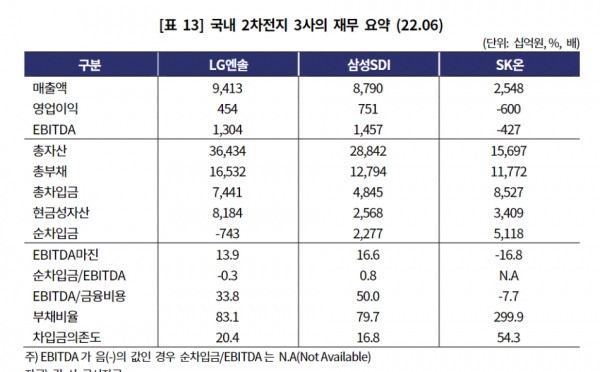

SK온은 또 미흡한 영업현금 창출력, 프리 IPO(상장전 지분매각) 지연 등으로, 투자에 소요되는 자금을 차입금으로 조달한 결과, 2022년 6월말 기준 차입금 의존도가 54.3%, 순차입금이 무려 5조1180억원에 각각 달하는 것으로 나타났다.

경쟁업체인 LG엔솔과 삼성SDI의 이 비율은 각각 20.4% -7430억원, 16.8% 2조2770억원이다. LG엔솔의 순차입금이 마이너스라는 것은 차입금보다 보유 현금 및 현금성 자산이 더 많다는 뜻이다.

한국기업평가(이하 한기평)는 최근 2차전지 관련, 이슈리포트에서 재무안정성 측면에서 LG엔솔과 삼성SDI는 매우 우수한 수준인 반면 SK온은 재무 부담이 과중하고, 재무안정성도 열위 수준이라며 이같이 밝혔다.

한기평은 향후에도 국내 2차전지 3사가 현재의 재무안정성을 유지할 수 있을지에 대해선 삼성SDI에 대해서만 긍정적인 전망을 내놓았다. 삼성 SDI는 경쟁업체 대비 상대적으로 보수적인 투자 전략을 지속할 전망으로, 투자자금의 상당 부분을 자체창출 재원으로 충당, 매우 우수한 재무안정성을 유지할 것으로 예상했다.

반면 LG엔솔은 IPO(상장)를 통해 이미 확보한 대규모 자본과 꾸준한 영업현금창출에도 불구하고 공격적인 증설 투자에 소요되는 자금 부담을 고려할 때 향후 3년 동안 차입금이 증가하며 커버리지와 레버리지 지표가 상승할 것으로 전망했다. 그러나 매출 증가에 따른 고정비 부담 완화, 생산효율성 제고 등을 토대로 영업현금창출이 확대될 경우 재무안정성이 일정 수준 제어될 것으로 예상했다.

SK온은 후발주자로서 공격적인 증설 투자를 계획 중으로, Pre IPO 성사, 영업현금창출력 개선 등이 전제되지 않을 경우 재무안정성이 더욱 악화될수 있다고 경고했다. 다만, Pre IPO를 통한 대규모 자금 유입,수익창출력 제고가 이루어진다면 재무안정성이 제어될 것으로 예상했다.

LG엔솔의 경우 꾸준한 생산능력 확대, 수주 증가 등으로 매출이 빠르게 성장하고 있다. 품질비용 이슈로 인한 대규모 충당비용이 수익성에 부정적으로 작용해 2020년 적자를 기록했지만 2021년에는 GM 볼트관련 충당비용에도 불구하고 SK이노베이션과의 합의금(9922억원)을 영업손익에 반영한 결과 흑자전환했다.

올 상반기에는 메탈 연동계약 확대로 인한 판매가격 조정 등으로 외형이 성장하고 공장 자동화에 따른 생산성 향상, 수율 안정화 등으로 양호한 수익성을 나타냈다. 재무상태도 지난 1월 IPO를 통한 자본확충으로 재무구조가 크게 개선되었다. 상장 신주매출로 약 10조원을 조달, 순차입금이 2021년말 5.7조원에서, 2022년6월말 -7,428억원으로 크게 감소했다고 한기평은 분석했다.

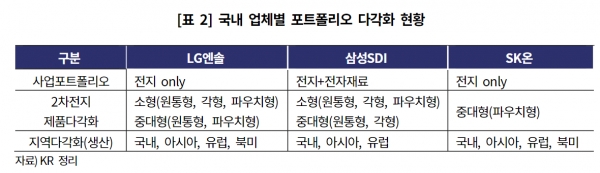

한기평은 또 LG엔솔과 삼성SDI는 모두 소형 배터리로 원통형, 각형, 파우치형을 골고루 생산하고, 중대형 배터리는 LG엔솔은 원통형과 파우치형, 삼성 SDI는 원통형과 각형을 각각 생산해 제품다각화도 이루었다고 평가했다. 반면 SK온은 파우치형 중대형 배터리만 취급, 제품 다각화에서도 경쟁업체들에 뒤지고 있다고 분석했다. 글로벌1위 배터리기업인 중국의 CATL도 3가지 형태 배터리 모두 골고루 생산하고 있다.

지난 1분기 테슬라가 ‘4680’원통형배터리(지름 46mm, 길이 80mm)를 적용하기로 결정하면서 LG엔솔과 일본 파나소닉이 수혜를 받은 반면, SK온은 제품라인의 한계로 소외된 적이 있다고 한기평은 밝혔다. 작년에는 폭스바겐이 2023년 이후 주력을 각형 배터리로 전환하겠다고 결정함에 따라 기존의 파우치형을 공급하던 LG엔과 SK온이 부정적인 영향을 받기도 했다.

한기평은 향후 원통형의 비중은 확대되고, 각형 배터리의 비중은 축소될 전망으로, 업체별로 제품 라인업에 따라 실적이 차별화될 가능성이 있다고 분석했다.

판매가격을 다른 거래업체로 전이시킬수 있는 능력과 관련해서도 한기평은 SK온이 후발주자로 경쟁업체 대비 다소 열위라고 파악했다.

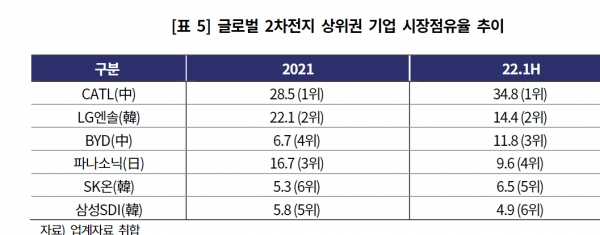

한편 올 상반기 전 세계 2차전지 배터리 시장점유율은 중국 CATL(34.8%), LG엔솔(14.4%), 중국 BYD(11.8%)가 각각 1~3위이고 4위는 일본 파나소닉(9.6%), 5위 SK온(6.5%), 6위 삼성SDI(4.9%) 등이다. 3,4위와 5,6위가 올들어 뒤바뀌었다.

21년말 기준 3사의 전기차배터리 수주잔고는 LG엔솔 약 260조원, 삼성SDI 80조원 안팎, SK온 220조원 수준일 것으로, 한기평은 파악했다.