올 1분기 매출과 영업이익의 80%이상 파생상품 의존

파생상품시장점유율 무려 27%. 비상시 문제가능성 높아

[금융소비자뉴스 이동준 기자] 메리츠증권의 과다한 파생상품 의존도도 문제가 많아 보인다. 메리츠증권은 올1분기에도 예외적 신기록을 달성한 비결로 부동산금융 등 기업금융부문 호조외에 투자 및 파생거래 등에서 이례적으로 높은 수익을 올렸다는 점을 스스로 강조한 바 있다.

파생금융상품은 선물 옵션 등의 일반파생상품과 주가연계증권(ELS),파생결합증권(DLS), 주식워런트증권(ELW), 상장지수증권(ETN) 등의 파생결합증권으로 크게 나뉜다. 이중 파생결합증권은 예금보다 높은 수익률로 국민 재산형성에 기여하지만 증권사 건전성과 유동성에는 상당한 부담을 준다. 파생결합증권 발행액이 클수록 레버리지비율상 부채금액 반영비율을 가중시킨다고 한다.

작년말 증권업계 전체 파생결합증권 발행규모는 83조원 정도로 알려져있다. 메리츠증권의 지난 3월말 별도기준 파생결합증권 보유잔액은 6조1,856억원에 달한다. 작년말은 5조9,062억원, 2020년말은 2조7,913억원이었다. 작년중에 액수가 2배 이상 크게 늘어났다.

메리츠증권의 파생결합증권 보유잔액(별도기준 억원)

|

2022년 3월말 |

2021년말 |

2020년말 |

|

61,856 |

59,062 |

27,913 |

<자료 금융감독원 전자공시시스템>

파생상품은 이자율, 통화, 주식 등에 선도, 선물, 스왑, 옵션 등의 거래형태를 갖다붙인 것이다. 메리츠증권 파생상품의 경우 위험회피 목적은 전혀 없고, 전부 매매목적이다. 또 장외거래가 대부분이다. 작년부터 메리츠증권은 CFD(차액결제거래)라는 장외파생상품거래를 새로 시작, 짭잘한 재미를 본 것으로 알려진다. 기초자산 없이 가격변동을 이용한 차익만을 현금정산하는 장외파생상품거래다.

메리츠증권의 올1분기 별도기준 영업수익(매출) 10조5,389억원중 파생상품 평가및거래이익은 무려 8조4,716억원에 달한다. 매출의 80%에 달하는 수치다. 전년동기의 이 수치는 3조527억원이었다. 전년동기대비 2.77배나 급증한 것이다. 지난 21년과 20년, 19년 연간의 이 수치는 각각 16조8,540억원, 10조5,291억원, 7조4,299억원이었다. 최근 2년 사이에 2배이상 늘어났다.

22년1분기(1~3월) 파생상품 평가 및 거래이익(별도기준 억원)

|

미래에셋증권 |

한국투자증권 |

삼성증권 |

NH투자증권 |

KB증권 |

메리츠증권 |

|

29,612 |

36,578 |

22,184 |

? |

30,338 |

84,716 |

<자료 금융감독원 전자공시시스템>

다른 대형 증권사들의 올 1분기 파생상품 거래 및 평가이익(별도기준)을 보면 미래에셋증권은 2조9,612억원, 한국투자증권 3조6,578억원, 삼성증권 2조2,184억원, KB증권 3조338억원 등에 그친다. 모두 메리츠증권의 절반수준에 훨씬 못미친다.

여기에다 매도주가연계증권 및 매도기타파생결합증권 등 파생결합증권의 처분 및 평가이익이 또 있다. 메리츠증권의 올1분기 이 수치는 2,006억원. 파생상품 관련이익을 합치면 파생관련상품들에서 올1분기 올린 수익은 모두 8조6,722억원에 달한다.

올 1분기 파생결합증권 수익이 파생상품 수익에 비해 훨씬 규모가 적지만 21년 이전 연간수치가 21년 1,187억원, 20년 374억원, 19년 406억원, 18년 2,260억원, 17년 49억원, 16년 12억원 등에 불과했다는 것을 감안하면 이 수치 역시 다시 크게 늘어나고 있다.

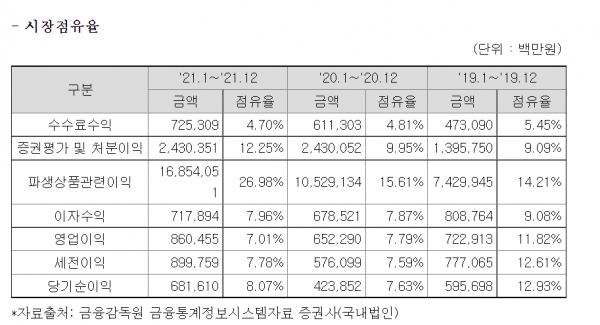

이러다보니 전체 증권업계의 작년 영업이익(별도기준)에서 메리츠증권 영업이익의 비중은 7.01%에 그친데 비해 파생상품관련이익의 시장점유율은 작년 26.98%에 달했다. 자기자본규모 6위 증권사가 전체 증권업계 파생상품 시장의 4분의1 이상을 점유하고 있는 것이다. 메리츠증권이 얼마나 파생상품에 올인하고 있는지를 뚜렷이 보여주는 수치다.

20년과 19년 시장점유율은 각각 15.6%, 14.2%였다. 작년에 파생상품 시장점유율을 한꺼번에 10%포인트 이상 끌어올렸고, 올들어 점유율은 더 높아진 것으로 추정된다. 파생상품관련 이익에서 손실을 뺀 올 1분기 파생상품운용수지(연결기준)는 무려 3.766억원 흑자였다. 올1분기 연결기준 영업이익 3,769억원의 거의 전부를 책임졌다고 해도 과언이 아니다. 이중 1,210억원은 파생결합증권에서 올린 흑자이고, 나머지는 다른 일반 파생상품들에서 올린 것이다.

그림자금융은 신용 창출 기능을 수행하지만 은행업 규제를 받지 않는 금융상품 또는 금융기관을 뜻한다. 파생상품, RP(환매조건부채권), 유동화증권 등 그림자금융은 레버리지(빌린 돈을 지렛대로 활용해 매출과 이익을 더 높이는 것)를 일으킬 수 있고, 구조화를 통해 신용위험과 만기를 변환시키는 것이 가능하기 때문에 평상시에는 손실 위험이 적으나 위기 상황에서는 손실 규모가 크게 확대될수 있다.

또 위험 전이 경로가 복잡해 그림자금융의 손실이 타 금융기관 손실로 빠르게 전염될 수 있는 위험이 존재한다. 특히 국내 증권업은 은행업, 보험업에 비해 그림자금융 취급 비중이 상대적으로 높은 가운데, 그림자금융은 투명성이 낮고, 또 복잡하고, 높은 레버리지를 촉발시킬 수 있어 시스템리스크에 취약하다.

파생상품 등은 고수익이지만 위험성도 동시에 높다는 얘기다. 지금까지는 큰 문제가 없었다지만 금리인상 등으로 전세계 금융시장이 요동치면 지나치게 고수익-고위험을 지향하는 메리츠증권의 이같은 영업방식은 큰 위험에 처할 가능성도 없지않다는 뜻이다.

RP매도 역시 앞에서 언급한 그림자금융의 하나다. 올 1분기 메리츠증권이 조달한 자금중 RP매도의 비중은 무려 25%였다. 작년 전체로는 27.9%였다. 회사채나 차입금보다 더 비중이 컸다. 올 1분기 미래에셋증권의 이 비율은 22%, 한국투자증권은 18.9%였다.

부동산 PF(프로젝트대출) 등에 주로 활용되는 과다한 채무보증도 신용평가사들이나 당국의 단골 지적꺼리다. 전문가들은 향후 국내 금융시장을 뒤흔들 3대 리스크로 가계부채와 자영업 대출, 부동산 금융을 자주 꼽는다.

부동산금융중 특히 부동산PF대출은 증권사 중심의 단기자금 위주 운용으로 상당한 레버리지와 만기변환이 이루어지고 있다는 점 때문에 특히 주목의 대상이다. 또 부동산 관련 유동화증권 및 관련 채무보증은 미분양 등으로 기초자산이 부실화되거나 차환에 실패하는 경우 유동성 및 신용위험이 증권사와 시공사로 빠르게 전이가 가능하다.

채무보증관련 수수료 수입 비교(별도기준 억원)

|

|

미래에셋증권 |

한국투자증권 |

삼성증권 |

NH투자증권 |

KB증권 |

메리츠증권 |

|

22년1분기 |

112 |

? |

324 |

602 |

? |

623 |

|

21년연간 |

314 |

1,233 |

1,268 |

2,180 |

439 |

2,980 |

<금융감독원전자공시시스템 및 금융통계정보시스템>

메리츠증권의 올1분기 및 작년 채무보증관련 수수료수입은 각각 623억원 및 2,980억원으로, 증권업계 1위다. 각종 수수료부문에서 유일하게 1위다. 2위 NH투자증권의 602억원, 2,180억원보다 멀찍이 앞서있다. 이중 상당부분이 부동산PF 관련 채무보증인 것으로 알려진다.

IB업계 관계자는 "메리츠증권은 오래 전부터 이 분야의 최강자였다. 당국과 전문가들이 과거 여러차례 우려를 표명했고, 메리츠증권측도 그때마다 관련 채무보증을 많이 줄였다고 했지만 최근 수치를 보면 여전히 고수익 미련을 버리지 못한 것으로 보인다"고 분석했다.

메리츠증권은 지난 3월말 기준 모두 93개의 구조화기업들을 종속기업으로 거느리고 있다. 구조화기업은 메리츠증권으로부터 차입을 하거나 담보대출확약 약정(지급보증)을 체결하고 이를 바탕으로 ABCP 등을 발행하는 방법 등으로 자금을 조달, 부동산 관련 대출 등을 취급한다.

ABCP는 유동화전문회사인 특수목적회사(SPC)가 매출채권, 부동산 등 자산을 담보로 발행하는 기업어음을 말한다. 이런 자산유동화 전문 SPC가 종속기업으로만 무려 93개가 있다는 얘기다. 작년말에는 104개까지 늘어났는데, 올들어 11개가 준 것이 이렇다.

93개 SPC의 지난 3월말 기준 자산은 6조5,517억원, 부채 6조7,806억원으로 부채가 더 많다. 부채는 대부분 ABCP 발행잔액일 것이다. 93개 SPC는 올1분기 총매출 1,684억원에 272억원의 순익을 올렸다. 작년에는 전체 매출 3,601억원에 524억원의 손실을 봤다. 헤매다가도 단 한방에 고수익을 올릴수 있어 쉽게 미련을 버리지 못할 것이다.<계속>