인수자금 3.4조원은 보유현금 1조원과 현금창출력 8천억원, 가양점 매각 6,800억원등으로 일단 대응 예상

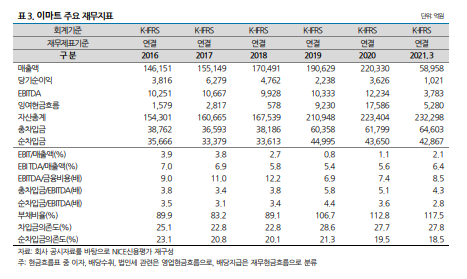

[금융소비자뉴스 이동준 기자] 나이스신용평가(이하 나신평)는 25일 신세계 이마트의 이베이코리아 인수와 관련, 시장 내 경쟁심화와 이베이코리아 인수 이후 사업경쟁력 강화를 위한 추가 투자부담 등의 위험요인을 종합 고려할 때, 이마트의 전반적인 재무안정성 지표가 지난 4월 정기평가 당시에 비해 유의미하게 저하될 것으로 예상했다.

나신평은 다만 할인점 부문(트레이더스 포함)의 실적개선 추세, 전문점 부문 및 에스에스지닷컴의 적자폭 감소 등을 바탕으로, 작년이후 이마트의 연결 기준 영업수익성이 회복되고 있는 점은 긍정적이라고 설명했다.

나신평은 약 3조4천억원의 인수자금 소요와 관련, 이마트가 지난 3월말 기준 1조105억원의 보유 현금성자산과 8,013억원 정도의 현금창출력((2020년 회사 별도 기준 EBITDA(상각전 영업이익), 이마트 가양점 토지 및 건물 매각대금 6,820억원 등으로 대응할 것으로 보인다면서 이같이 전망했다.

나신평은 향후 이마트의 추가 자산매각 및 현금성자산 소진 규모 등에 따라 변경될 수 있지만, 외부차입이 상당폭 증가할 가능성이 존재하는 것으로 판단된다면서 이마트는 보유 점포 대상 담보부대출 및 회사채 발행 등을 검토 중인 것으로 파악된다고 밝혔다.

이마트는 지난 24일 공시를 통해 이베이코리아의 지분 80.01%를 약 3.4조원에 인수하는 Letter Agreement를 체결했다고 발표했다.

나신평은 쿠팡 등을 중심으로 이커머스 시장 내 경쟁강도가 심화되는 가운데, 이마트 및 이베이코리아의 이커머스 플랫폼 통합 과정 중 기존 고객 일부가 이탈할 가능성 등 위험요인도 상존하고 있다며 이베이 인수가 이마트 영업수익성의 구조적 개선으로 이어질 지 여부에 대해서는 중기적인 관점에서 모니터링이 필요한 것으로 판단된다고 밝혔다.