자기자본대비 채권보유액이 많고, 채권회수기간 길수록 금리상승시 위험

[금융소비자뉴스 박도윤 기자] 나이스신용평가(이하 나신평)는 20일 금리의 급격한 변동이 발생했을 때 자기자본대비 채권 평가손익의 변동폭은 듀레이션(채권투자금액의 평균 회수기간) 조정후 채권보유액 익스포져(위험노출액)가 큰 증권사일수록 더욱 심하게 나타난다고 밝혔다.

자기자본대비 채권보유액이 많고, 듀레이션이 긴 증권사일수록 금리가 오를 경우 채권평가 손실을 더많이 본다는 뜻이다.

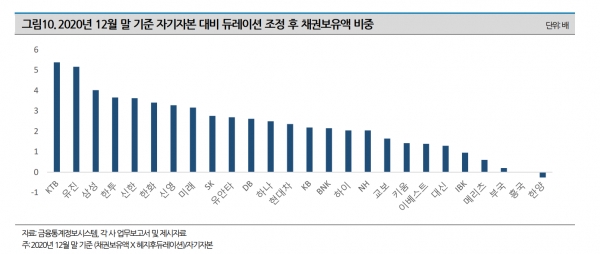

이 기준에 따라 계산해볼 때 작년말 기준 자기자본대비 듀레이션 조정후 채권보유액 비중이 가장 놓은 증권사는 KTB투자증권으로, 이 비중이 5.5 안팎에 달한다고 설명했다. 금리가 급격히 상승할 경우 채권투자 손실을 가장 크게 볼수 있다는 설명이다.

KTB증권 다음으로 이 비중이 높은 증권사들은 유진투자증권, 삼성증권, 한국투자증권, 신한투자증권, 한화증권, 신영증권 등의 순이었다.

나신평은 향후 금리상승 추이와 채권 익스포져 수준 및 채권평가손익의 변동성이 높게 나타나는 증권사에 대해 지속적인 모니터링이 필요하다면서 다만 증권사의 듀레이션은 월 혹은 분기마다 금리방향과 각 사의 전략에 따라 변동하는 모습을 나타내는 점을 고려할 때 작년말 기준 익스포져 수준은 올1분기중의 채권포지션 및 헤지수준에 따라 향후 달라질 수 있다고 설명했다.

나신평은 지난 1분기(1~3월) 시중금리 상승에 따른 증권사 채권평가손실액은 양호한 위탁매매부문의 수익성과 최근 금리 상승이 증권사의 헤지후 듀레이션 보다 긴 중장기물 위주로 더욱 크게 나타나고 있는 점, 3월 말 들어 시중금리가 재차 하락한 점을 고려할 때 증권사 1분기 수익성에 미치는 영향은 제한적인 수준일 것으로 판단했다.

아울러 약 20bp의 시중금리 상승 시나리오 하에서도 채권평가손실액은 자기자본의 0.5%, 보유채권 대비 0.1% 수준이어서 현재 신용등급에 영향을 줄 정도는 아닌 것으로 판단했다.

그러나, 중기적으로는 경기회복에 대한 기대감과 인플레이션 전망으로 미국의 시중금리상승 및 미국 연준의 기준금리 인상이 예상돼 증권사의 채권운용 리스크가 확대될 것으로 예상된다고 밝혔다.

금리 변화가 중기적으로 예측가능할 경우 증권사들이 듀레이션 조정을 통해 손실최소화(금리상승 예상시 듀레이션 축소로 손실 최소화) 전략을 펴 수익성에 미치는 부정적인 영향이 제한적일 것으로 보이지만 짧은 시간 내에 예상치않게 단기 금리가 급변하는 경우에는 적절한 대응이 늦어지면서 손실이 확대될 위험에 처하게 된다고 나신평은 설명했다.