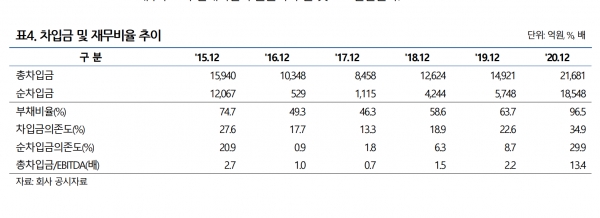

여기에 지난 3년간 2조원에 달한 배당부담과 각종 투자자금 소요로 재무여건도 계속 좋지않아

[금융소비자뉴스 이동준 기자] 나이스신용평가(이하 나신평)는 14일 SK종합화학의 장기신용등급을 AA/부정적에서 AA-/안정적으로 하향조정했다.

나신평은 하향조정 이유로, 작년의 경우 다운스트림 수요 부진, 중국 내 대규모 증설 집중에 따른 공급능력 확대 등의 영향으로 주요 제품인 P-X의 수급여건이 악화되면서 535억원의 영업적자를 기록하는 등 영업수익성이 큰 폭으로 저하된 점을 우선 꼽았다.

중단기적으로 올레핀계열 제품의 수급상황 호전으로 해당 부문의 실적 개선이 예상되는점, 저효율 설비의 생산을 중단한 점 등은 영업수익성 개선 요인으로 작용하나 중국 등 역내 P-X 신증설 계획이 올해년까지 집중되어 있어 해당 부문의 저조한 수급여건이 당분간 이어질 것으로 예상되는 점을 감안하면 단기적인 영업실적은 다소 저조한 수준을 유지할 것으로 전망했다.

또 모기업인 SK이노베이션의 적극적 투자정책을 감안할 때 향후 회사의 현금창출력이 향상되더라도 배당규모가 다시 확대될 가능성이 높아 회사가 이전 수준의 재무구조를 회복하기에는 상당한 기간이 소요될 것으로 판단했다.

SK종합화학은 2017년까지만해도 영업실적이 매우 우수한 회사였다. 그러나 2018년 하반기 이후 미∙중 무역갈등에 따른 글로벌 경제성장률 둔화, 미국ECC 증설로 인한 에틸렌 계열 석유화학제품의 역내 공급 증가 등으로 영업수익성 둔화 추세를 보여왔다.

여기에다 Arkema사의 기능성 폴리오레핀 사업부문 인수(4,488억원) 등 투자자금 소요와 작년에만 7천억원에 달한 배당금 지급 등으로 재무안정성이 큰 폭으로 저하된 상태다. 2018~2020년 3년간 지급한 배당금은 모두 2조원에 달했다.