[금융소비자뉴스 이성은 기자] 지난해 국내은행 당기순이익이 전년 대비 11.5% 감소한 것으로 나타났다. 은행권의 이자이익과 비이자이익 모두 증가했지만, 코로나19 영향을 반영해 대손충당금을 90% 가까이 쌓아둔 게 결국 실적부진으로 이어졌다.

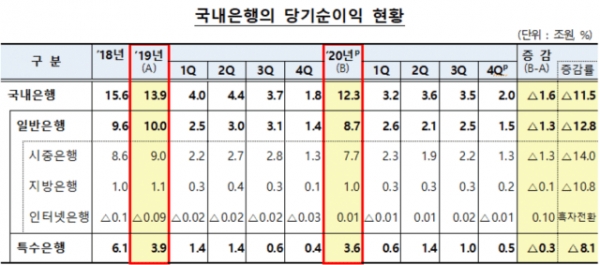

8일 금융감독원에 따르면, 지난해 국내은행 당기순이익(잠정)은 12조3000억원으로 전년(13조9000억원)보다 11.5%(1조6000억원) 감소했다.

시중은행은 순이익이 7조7000억원으로 같은 기간 14% 감소했고, 지방은행은 1조원으로 10.8% 줄었다. 인터넷은행은 지난해 100억원의 수익을 내 흑자전환에 성공했다.

국내 은행의 이자이익은 41조2000억원으로 전년보다 1.2% 늘었다. 지난해 기준 순이자마진(NIM)이 1.41%로 하락했지만, 대출채권 등 운용자산이 9.7% 증가한 데 따른 것이다.

비(非)이자이익은 7조3000억원으로 전년(6조6000억원)에 비해 11.7% 늘었다. 가장 큰 부분인 수수료이익은 5조2000억원으로 전년과 같은 수준이었다.

여기에 금리 하락에 따른 유가증권 관련 이익과 환율 변동성 확대로 인한 외환·파생상품 관련 이익이 각각 4000억원씩 늘었다.

반면 신탁부문 관련 이익은 파생결합펀드(DLF) 사태 이후 영업위축 등 여파로 전년보다 3000억원 감소한 1조1000억원을 기록했다.

비용 중 가장 크게 늘어난 건 대손비용이다. 대손비용은 7조원으로 전년보다 88.7% 증가했다. 일반은행과 특수은행의 대손비용은 지난해 각각 3조원과 4조원이다. 전년에 비해 1조5000억원과 1조8000억원을 더 쌓은 것이다.

금감원 관계자는 “코로나19 영향을 반영해 충당금 적립을 확대했기 때문”이라고 설명했다.

은행 수익률의 기준이 되는 총자산순이익률(ROA)는 0.42%로 지난해 같은 기간보다 0.1%포인트 줄었다. 자기자본순이익률(ROE)는 5.63%로 같은 기간 1.09%포인트 줄었다.