우크라전쟁, 중국 봉쇄, 인플레 등 겹쳐. 다른 화학업체들보다 더 급락

그룹회복 기미에도 찬물. 단기간내 회복전망도 어두워

[금융소비자뉴스 이동준 기자] 최근 수년간 유통업 부문의 부진을 잘 메꿔주던 롯데그룹의 화학부문이 올들어 갑자기 크게 휘청거리고 있는 것으로 나타났다.

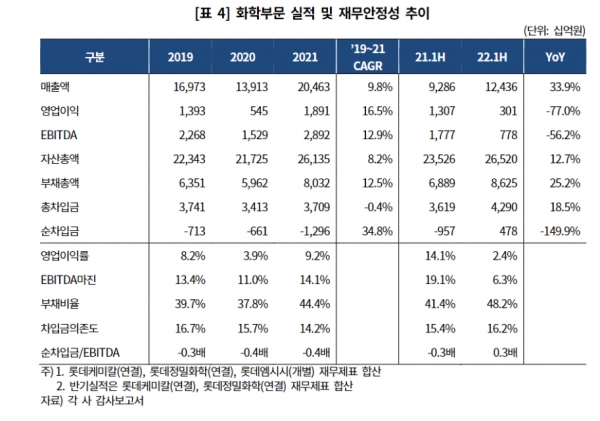

23일 금융감독원 전자공시시스템과 한국기업평가(이하 한기평) 등에 따르면 2020년 코로나사태 등으로 13조9130억원에 그쳤던 롯데그룹 화학부문 매출액은 작년에 20조4630억원으로 급증했고, 올 상반기에도 12조4360억원으로, 그런대로 괜챦은 매출 증가세를 유지했다.

하지만 작년 1조8910억원에 달했던 영업이익은 올 상반기 3010억원으로 급감했다. 이에따라 작년 9.2%에 달했던 화학분야 영업이익률은 올 상반기 2.4%로 급락했다. 주요 수익성 지표로, 매출액 대비 EBITDA(상각전 영업이익) 비중을 뜻하는 EBITDA마진률도 작년 14.1%에서 올 상반기 6.3%로, 절반 이하로 뚝 떨어졌다.

롯데케미칼, 롯데정밀화학 등 롯데의 화학부문은 그동안 차입금보다 쌓아둔 현금 및 예금이 더 많아 순차입금(차입금-현금및예금)이 항상 마이너스였다. 마이너스도 보통 마이너스가 아니라 대규모 마이너스였다.

그러나 2019년 마이너스 7130억원, 20년 마이너스 6610억원이던 화학부문 순차입금은 올 상반기 플러스 4780억원으로 크게 뒤바뀌었다. 차입금이 급증하며 현금과 예금을 이만큼 넘어선 것이다. 올들어 차입금이 급증한 것은 원재료가격 상승에 따른 운전자본부담 증가와 신규 설비투자에 따른 투자지출 확대 때문이었다.

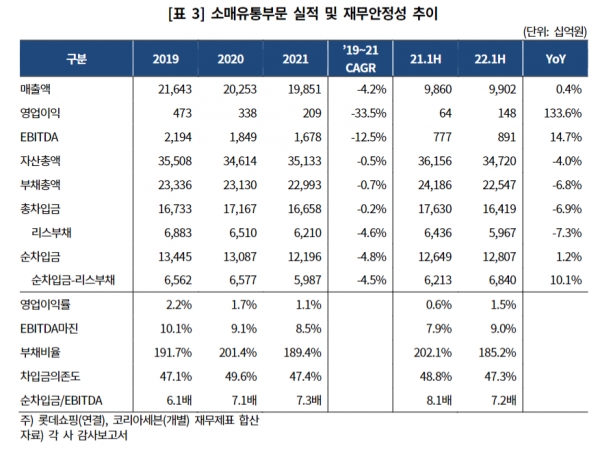

이같은 화학부문과 달리 그동안 계속 고전하던 롯데의 소매유통부문은 올들어 조금씩 호전기미를 보이고 있다. 소매유통부문의 영업이익률은 2019년 2.2%, 20년 1.7%, 21년 1.1% 등으로, 계속 떨어지다 올 상반기에는 1.5%로, 오랜만에 약간 상승했다. EBITDA마진율도 같은 기간 10.1%, 9.1%, 8.5% 등으로 계속 떨어지다 올 상반기에 9.0%로 약간 올랐다.

하지만 오랜기간 그룹의 캐시카우 역할을 화학부문의 실적급락폭이 너무 커 작년까지 호전기미이던 롯데그룹 전체 실적과 재무지표들도 올들어 덩달아 다시 악화하고 있다. 한기평이 추산해 본 그룹 주요 계열사합산 영업이익률은 19년 4.35, 20년 1.9%, 21년 4.4%에서 올 상반기 2.6%로 다시 크게 떨어졌다.

그룹 합산 EBITDA마진율도 20년 8.8%에서 21년 10.1%로 개선조짐을 보이다 올 상반기 7.7%로 다시 꼬꾸라졌다. 21년말 27조5920억원이던 그룹합산 순차입금 규모도 지난 6월말 28조9540억원으로, 6개월 사이에 2조원 이상 급증했다.

한기평은 최근 국내 14개 주요 대그룹들을 대상으로 지난 5년간의 사업포트폴리오 변화와 재무역량, 경기대응력 등을 종합 점검한 결과 주요 그룹 가운데 롯데가 경기대응력 등에서 가장 (취약해) 모니터링이 필요한 그룹이라고 평가하기도 했다.

화학부문 주력업체인 롯데케미칼의 올 상반기 실적이 이렇게 부진했던 것은 러시아-우크라이나 전쟁 이후 높아진 납사가격과 역내 신증설 물량 등의 공급부담, 중국의 도시봉쇄 및 인플레이션으로 인한 수요 위축 등이 겹쳤기 때문이다. 다른 국내 주요 화학업체들도 비슷하게 고전하긴 하지만 롯데케미칼 만큼 실적 낙폭이 크지는 않다.

한기평은 “롯데케미칼의 실적이 개선되기 위해서는 수요회복에 따른 업황 반등이 선행되어야 하지만 단기간내에는 어려울 전망”이라고 밝혔다.

롯데케미칼을 비롯한 롯데그룹의 화학부문은 백화점 마트 등 유통부문과 함께 그룹의 양대 주력사업이다. 오너일가 경영권분쟁, 사드사태, 유통분야 수익성 악화 등으로 최근 수년간 그룹이 크게 흔들렸을때도 화학부문은 견고한 매출력과 수익성을 유지했다.

한편 롯데 소매유통부문의 발목을 오랫동안 잡고있는 온라인 유통과 관련, 작년 거버넌스 통합 이후 집객력을 나타내는 트래픽이 크게 상승하고, 구매자 수 특히 ‘롯데ON’ 내 2곳 이상의 계열사 상품을 구매한 교차 구매자 수가 증가했다.

22년 2분기 롯데온의 월평균 방문자는 2798만명으로, 전년동기 대비 21.9%(약503만명)나 늘어났으며, 상품교차 구매자수도 57만명으로, 전년동기대비 6.6% 4만명 증가했다. 2분기 롯데온의 거래액은 전년동기대비 6.3% 증가한 8285억원을 기록했다.

하지만 한기평은 “인력과 인프라가 이커머스 사업부로 이관되면서 고정비 부담이 증가한 반면 각 사업부문의 온라인 매출은 해당 사업부에 귀속되는 현재의 수익구조로는 이커머스부문의 실적개선 가능성이 제한적일 것”으로 판단했다.

또 “이커머스 사업의 자생력 확보를 위해서는 셀러(입점판매자) 유치를 통한 오픈마켓 거래액 확대가 필수이나, 후발주자로서 낮은 인지도와 점유율로 인해 단기간 내 유의미한 실적 개선을 나타내기는 어려울 것으로 본다”고 밝혔다.

호텔롯데와 면세점사업의 경우 방역조치 해제, 해외여행 수요의 점진적 회복 등으로 중국인 대리구매상의 구매액이 증가하면서 실적이 빠르게 회복되는 추세다.

그러나 한기평은 “고객 유치를 위한 수수료율이 2020년 5%내외에서 2021년 20% 대, 2022년 들어서는 40%를 상회하고있는 점을 감안할 때 영업환경이 정상화되었다고 보기는 어렵다”면서 “특히 중국정부가 '제로 코로나' 정책을 시행하면서 대도시들을 잇따라 봉쇄하는 등 국내 면세업계에 불리한 사업환경이 이어지고 있다”고 평가했다.