[금융소비자뉴스 이동준 기자] 국내 가계 빚이 1493조원을 넘기며 또다시 사상 최대를 기록했다.

문제는 관리강화에도 증가세는 다소 둔화됐지만 여전히 소득보다 부채증가속도가 빠른 가운데 시중금리도 줄곧 상승세를 보여 가계의 상환능력이 떨어지고 있다는데 있다. 즉 ‘가계부채 폭탄’이 터질 수 위험수위가 한층 높아지게 되는 것이다.

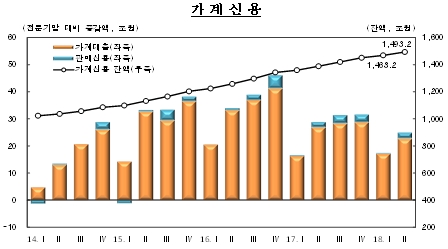

한국은행이 23일 발표한 '2018년 2분기 중 가계신용(잠정)'을 보면 올해 6월말 가계신용은 1493조2000억원으로 전분기말(1468조2000억원) 대비 24조9000억원(1.7%) 증가했다. 가계신용 잔액 가운데 가계대출이 1409조9000억원(94.4%), 판매신용이 83조2000억원(5.6%)을 차지했다.

가계신용 잔액은 한은이 관련 통계를 작성한 2002년 4분기 이후 최대치를 기록했다. 가계신용은 가계가 은행, 보험사, 저축은행, 대부업체 등 각종 금융기관에서 받은 대출과 결제 전 카드 사용금액(판매신용)을 합친 통계로 가계 부채를 포괄적으로 나타내는 지표다.

분기별 가계신용 잔액 증가폭은 지난해 2분기 이래 꾸준히 상승세를 보여 오다 올해 1분기에는 17조2000억원으로 20조원대 아래로 떨어졌지만 올 2분기들어 다시 20조원대로 되돌아갔다.

가계신용은 2016년 하반기 정부의 부동산 관리 정책이 본격화 하면서 같은해 4분기 이후 6분기 연속 둔화세를 보이고 있다. 올해 2분기 증가율은 7.6%로 2015년 1분기(7.4%) 이후 최저수준이다. 이는 그 이전 10년(2005~2014년) 10년간 증가율 8.2%를 밑돌아 정부와 금융기관이 관리할 수 있는 수준에 있음을 말한다.

하지만 여전히 소득보다 빚 증가율이 높다는데 가계부채의 심각성이 있다. 한은이 최근 내놓은 분기별 처분가능소득 증가율은 2015∼2017년 3∼5% 수준이다. 그만큼 가계의 부채상환능력이 떨어지고 있음을 말해준다.

금융시장 전문가들은 그렇지 않아도 가계부채규모가 과다한데 증가속도가 가처분소득증가보다 훨씬 빠른 것은 금융시장과 실물경제를 겉 잡을 수 없는 위기에 빠뜨릴 수 있다고 우려한다. 특히 최근 고용위기가 갈수록 심화되고 있는 상황에서 가계부채의 누증은 우리경제에 치명적인 타격을 주는 ‘시한폭탄’이 될 수 있다는 점에서 서둘러 위기대책을 마련해야한다고 경제전문가들은 지적한다.

가계부채가 늘어나는 가운데 미국의 잇따른 기준금리 인상 등으로 시중실세금리가 지속적으로 상승하면서 가계의 금리상환부담이 늘어나면서 결국 빚 감당을 하지 못하고 파산을 선언하는 가계가 늘어나게 되면 민간소비가 급속히 위축되는 사태를 맞게 된다. 이는 다시 가계 부채 부실을 더 심화시켜 실물경제 위축을 가져오면서 미증유의 경제위기를 초래할 수도 있다.