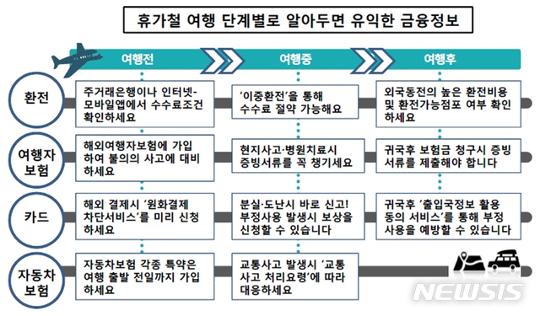

[금융소비자뉴스 최영희 기자] 동남아시아 국가의 통화를 환전하려면 국내에서 현지통화로 바로 환전하는 것보다 먼저 미국 달러화로 환전한 뒤 목적지에 도착해서 현지 통화로 환전하는 것이 유리하다.달러화는 국내 공급량이 많아서 환전수수료율이 2% 미만이지만 동남아시아 국가 통화는 유통물량이 적어 환전수수료율이 4~12%에 이르기 때문이다.

환전할 때 주거래은행의 조건을 먼저 확인하는 게 좋다. 다른 은행보다 환전수수료 할인율이 높기 때문이다. 달러·유로·엔화 같은 주요 통화의 경우 인터넷뱅킹이나 모바일 애플리케이션을 이용하면 최대 90%의 할인율을 적용받고 가까운 영업점이나 공항에서 외화를 수령할 수 있다.

카드를 쓸 때는 현지 통화로 결제하는 게 돈을 아끼는 방법이다. 원화로 결제하면 3∼8%의 수수료가 붙는다. 각 카드사에 미리 연락해 ‘해외 원화결제(DCC) 차단 서비스’를 신청할 수 있다. 여행하다 카드를 잃어버렸다면 카드사에 즉시 신고해야 한다. 분실·도난 신고를 접수한 시점으로부터 60일까지 발생한 부정사용 금액은 카드사에 보상 책임이 있다.

또 인터넷뱅킹이나 모바일앱으로 환전을 신청하면 집에서 가까운 영업점이나 공항 등에서 외화를 수령할 수 있고 달러 등 주요 통화는 환전수수료를 최대 90%까지 할인받을 수 있다. 다만 모바일앱을 통해 환전하면 신청 당일에는 수령할 수 없거나 또는 환전금액에 한도가 있을 수 있기 때문에 환전조건을 미리 확인해야 한다.

여행자보험에 가입할 때는 청약서에 여행목적 등을 사실대로 적어야 한다. 위반했을 경우 보험금 지급이 거절될 수 있기 때문이다. 해외여행 중 사고를 당해 현지 병원에서 치료를 받았다면 귀국 뒤 보험금 청구를 위해 진단서와 영수증, 처방전 등의 증빙서류를 반드시 챙겨야 한다.자신에게 필요한 여행자보험을 고르려면 금융소비자정보포털인 '파인'의 '보험다모아' 코너에서 상품별로 비교할 수 있다.

자동차보험에 가입할 때는 다른 사람이 내 차를 운전하거나 또는 내가 다른 사람의 차를 운전하는 중 발생하는 사고의 손해를 내 자동차보험으로 보상하는 특약을 이용하는 것도 고려해 볼 만 하다. 자동차보험은 가입일 자정부터 보험회사의 보상책임이 시작되는 만큼 여행을 떠나기 전날에 미리 가입해 두는 것이 좋다.