[금융소비자뉴스 이동준기자] 1%대의 저금리시대에 고수익을 실현할 수 있는 금융상품으로 최근 몇 년간 금융소비자들 사이에서 인기가 높았던 P2P금융시장에서 투자자들의 피해가 속출하고 있다.

특히 P2P금융에서는 프로젝트파이낸싱(PF)에 대한 투자편중이 심한 편인데 최근 부동산경기기 식으면서 고수익은 커녕 원금도 날릴 수 있는 피해가 크게 늘어날 것으로 우려된다. 부동산 경기가 호황이라면 투자자들은 투자손실에 대한 불안감에서 벗어나 높은 수익을 기대할 수 있으나 부동산경기 침체 때는 투자를 받은 건설사들이 건물을 완공하지 못하거나 미분양으로 원금도 돌려받지 못하는 사태가 자주 발생하게된다.

문제는 P2P금융에서 투자자들의 피해가 늘어나고 잇는데도 이를 사전에 막을 규제장치가 없다는 점이다. 금융소비자단체 등에서 진즉부터 금융당국에 소비자피해를 막을 법적장치를 마련할 것을 주장했지만 국회에 발의된 법안은 1년 넘게 논의조차 안 되고 낮잠을 자고 있어 금융당국이 소비자피해를 구제할 길이 없는 실정이다.

7일 금융계에 따르면 최근 몇 년 사이 P2P대출은 가파른 증가세를 보이고 있다. P2P금융회사들의 누적대출액은 지난 2015년 말까지만 해도 373억원에 그쳤으나 이듬해인 2016년에는 저금리시대에 고수익을 추구하는 투자자들이 대거 몰리면서 전년보다 무려 10배 이상 늘어난 6289억원을 기록했다. 이런 추세는 지난해에도 이어져 대출잔액은 2조3000억 원으로 눈덩이처럼 불어났다.

P2P 금융회사들은 투자자들이 맡긴 돈을 PF와 부동산 담보대출로 굴렸다. 이들의 대출유형은 개인 및 법인에 대한 신용대출과 PF, 부동산, 동산 등의 담보 대출로 구분된다. 잔액기준 담보대출 비중이 83%인 것으로 조사됐다. 특히 PF가 43%로 가장 높고 부동산담보가 23%를 차지했다.

PF란 개인 혹은 회사의 신용도나 담보 대신 사업계획(프로젝트)의 수익성을 보고 돈을 빌려주는 것 말하는데 부동산경기가 식어 미분양사태 발생 등으로 건설사들이 경영난에 빠지게 되면 원금을 날릴 수 있을 정도로 리스크가 커지게 된다.

부동산경기침체와 더불어 P2P대출 연체율이 대폭 높아지고 있다. 그만큼 투자자들의 피해가 늘어나고 있음을 말해준다. P2P대출의 평균 연체율은 2.8%이나 3개월이상 이자를 못 받는 부실대출까지 포함하면 그 비율은 무려 6.4%에 이른다. 주로 건설프로젝트에 투자하는 PF 연체율은 5.0%, 부실률은 12.5%에 달해 투자리스크가 갈수록 커지고 있다. 이는 지난 2월 말 기준으로 산출된 것이나 부동산경기침체 양상이 더욱 뚜렷한 최근을 기준으로 산출하면 그 비율은 훨씬 높아졌을 것으로 추정된다.

점검대상 75개 P2P회사 중 10개사는 24억원 투자자 손실이 발생해 투자자들의 피해로 이어졌다. 일부 대표는 투자자들의 돈을 챙겨 잠적하는 일까지 벌어졌다. PF를 주로 운영했던 오리펀드와 모회사인 더하이원펀딩 대표는 각각 100억원대 투자자들의 돈을 챙겨 잠적했다.

금융감독원 관게자는 "P2P 대출시장은 크게 성장한 반면 부동산대출 쏠림 현상이 계속되고 있다"며 "부동산 PF, 후순위 부동산 담보대출 등은 부동산 경기 하락 시 투자자 피해가 우려된다"고 말했다.

그러나 투자자들의 피해를 사전에 막거나 구해줄 법적 장치가 없다. 금융당국이 손을 쓸 수없는 상황이다. P2P금융회사에서는 은행과는 달리 예금자보호가 안 되기 때문에 P2P 회사의 대표가 잠적할 것 같으면 투자자들은 원금을 고스란히 날리고 만다. 규제법안마련이 시급하다는 금융소비자들의 주장에 관련법안이 국회에 제출됐지만 기약없이 휴면상태에 있다.

금융당국은 그동안 법적 장치에 의한 감독권한이 없기 때문에 업계의 자율준수를 요구하는 ‘P2P 대출 가이드라인’을 운영하고 있으나 이로서 투자자보호의 효용성은 기대할 수 없는 실정이다. P2P회사들에 대해 투자한도와 정보공개 사항 등을 정해놨지만 업계가 이를 지키지 않을 경우 제재권한이 없어 가이드라인은 사실상 유명무실한 상태다. 결국 투자자들은 개인적으로 P2P회사를 상대로 민·형사 소송을 진행하는 길밖에 없지만 법을 통해 피해를 구제받기는 지극히 어려운 일이다.

P2P업체가 인적·물적으로 영세한데다, 대출을 담당하는 자회사격인 P2P연계대부업체가 페이퍼컴퍼니라는 점 때문에 소송에세 이겨도 돈을 되돌려 받기 지극해 어려운 것이 현실이다.

금감원 관계자는 “현재 국회에 계류중인 관련법안이 국회를 통과하지 않는 한 투자자들의 투자리스크를 줄여줄 뾰쪽한 방법은 현재로선 없다” 고 실토했다. 이 관계자는 "P2P대출시장이 급성장하면서 업체간 경쟁은 치열해지고 있지만 업체가 영세하고 실효성있는 규제가 부재한 상황"이라며 "P2P연계 대부업자에 대한 검사를 강화하고 허위사기 대출 취급등은 검찰에 고발하는 등 엄정조치를 취할 것“이라고 말했다.

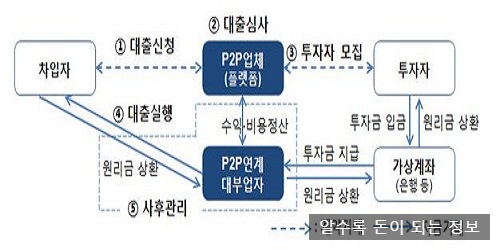

한편 P2P 대출투자란 사람과 사람을 연결해주는 P2P플랫폼을 이용, 투자자를 모집해 자금이 필요한 이에게 조달해주는 대출방식이다. 가령 건물을 짓는데 10억원이 필요하다는 요청이 들어오면 P2P업체는 투자에 참여할 사람을 모집한다. 투자수입은 얼마나 얻을 수 있는지, 경품은 무엇을 주는지 등을 공시하면 여기에 참여할 이들이 모이기 시작한다.

그럼 P2P업체 자회사격인 P2P연계대부업자가 가상계좌(에스크로)를 만들어 투자금을 입금하도록 한다. 그렇게 모인 투자금이 차입자에게 전달되면서 대출이 실행된다. 향후 연계대부업자는 수수료 등을 정산한 뒤 상환 원리금을 투자자에게 지급하는 식이다.