수십 년 상환 부담을 져야 하는 주택담보대출 자금을 '내 집 마련' 수단이 아닌 생활비로 쓸 정도로 서민 가계생활이 악화되고 있다.

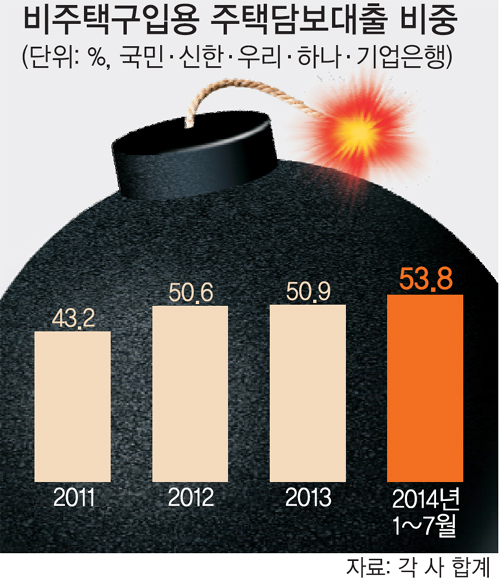

5일 금융권에 따르면 국민·신한·우리·하나·기업 등 5개 주요 은행의 지난 1∼7월 주택담보대출 신규 취급액 51조8000억원 중 53.8%(27조9000억원)가 주택 구입에 쓰이지 않은 걸로 나타났다.

비주택 구입용 주택담보대출 비중은 2011년 43.2%, 2012년 50.6%, 2013년 50.9%, 올 1∼7월 53.8% 등 점점 증가했다. 은행 서류에 주택 구매로 대출 목적을 적었으나 다른 용도로 사용했을 가능성을 합하면 비중은 더 커질 것으로 추정된다.

생계형 주택대출의 증가는 실질임금의 정체로 가계 살림살이가 어려워진 탓으로 분석된다. 물가를 반영한 전년동기 대비 실질임금 상승률은 5분기 연속 낮아지다가 지난 2분기에 0.2% 떨어졌다.

임시직의 실질임금은 지난해 2분기보다 1.4% 줄었다. 이렇게 수입이 줄어든 저소득층이나 퇴직한 자영업자가 집을 담보로 생활비를 빌리는 주요 계층을 이룬다. 은퇴 계층이 몰린 50세 이상의 주택담보대출은 국민은행에서 2011년 말 32조5000억원에서 지난 6월 말 38조원으로 17.0% 늘었고, 같은 기간 농협은행에서도 12조7000억원에서 17조4000억원으로 37.0% 급증했다.

최근 대출금리가 바닥을 치는 등 대출 부담이 상대적으로 완화돼 생계형 주택대출 비율은 더욱 늘어날 것으로 보인다.

한 시중은행 관계자는 "주택대출자의 절반 이상이 실제 주택 구입보다는 생활비 충당 등을 위해 대출을 받는다"며 "부동산 규제 완화를 통해 경기를 부양하려는 정부 의도와 달리 생계형 대출만 늘어날 수 있다"고 지적했다.